Несмотря на приток денег вкладчиков, банки не торопятся вкладывать их в экономику.

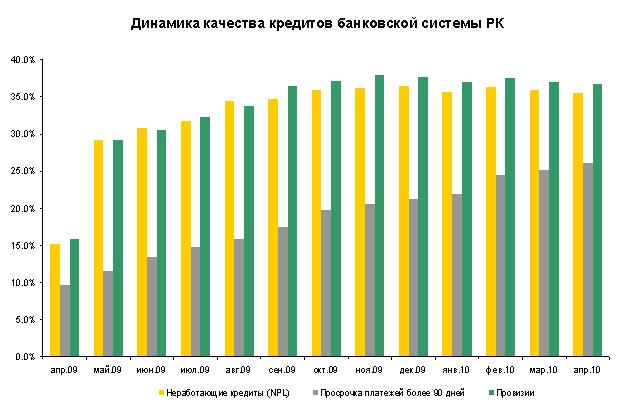

В апреле 2010 года тренд нескольких предыдущих месяцев продолжился. Доля неработающих кредитов в среднем по сектору несколько снизилась, а доля кредитов с просрочкой более 90 дней, напротив, немного выросла.

По итогам апреля текущего года активы банковской системы Казахстана увеличились на 0,2% и составили $81,3 млрд. Мы связываем это, прежде всего, с ростом вкладов физических лиц и организаций. Что касается кредитного портфеля, то можно констатировать следующее: банки по-прежнему сохраняют свою крайне консервативную инвестиционную политику, избегая кредитования экономики. Некоторые банки пытаются рекламировать некоторую активизацию в выдаче кредитов (в качестве примера может послужить заявления некоторых организаций о снижении ставок по вновь выдаваемым кредитам), но роста кредитного портфеля казахстанских банков мы пока отметить не можем. За апрель снижение корпоративных кредитов (без учета субъектов малого предпринимательства) составило 1%, розничных кредитов 0,4%.

Источники: Агентство по финансовому надзору (АФН), Национальный Банк РК

Депозитная база банков Казахстана в апреле текущего года продолжила свой рост (+1,3%), как за счет депозитов юридических лиц (+0,9%), так и за счет депозитов физических лиц (+2,3%). Можно также отметить, что вследствие роста депозитной базы растет доля счетов клиентов в структуре пассивов банковской системы (+0,7% за апрель и +2,2% с начала 2010 года). Доли остальных видов обязательств не претерпели существенных изменений.

Наряду с заметным ростом депозитов снижаются обязательства перед нерезидентами. То происходит как за счет погашения, так и списания обязательств (в марте 2010г. вследствие реструктуризации Альянса было списано порядка $3 млрд. внешних долгов). Это способствует снижению доли средств нерезидентов в обязательствах, которая за апрель снизилась на 0,3% и составила 29,3%. Сумма средств нерезидентов по состоянию на 1 мая 2010г. составила порядка $24,8 млрд.

В апреле рост просроченной задолженности составил +1,1% или +19 млрд. тенге, при этом отношение просроченного долга к совокупному портфелю выросло с 18,7% до 19,1%. С начала 2010 года сохраняется устойчивая тенденция роста просроченного долга (более 2% ежемесячно, в апреле отмечено некоторое снижение темпов). Учитывая высокую базу накопленной просроченной задолженности и не останавливающийся рост, говорить о достижении «дна» в ухудшении качества кредитов пока не приходится. По данным АФН в апреле доля кредитов с просрочкой более 90 дней достигла 26,1%. В апреле доли неработающих кредитов по банковской системе (NPL) и провизий несколько снизились, в основном благодаря Казкоммерцбанку и Банку ЦентрКредит. Доли неработающих кредитов и провизий по БС Казахстана снизились на 0,5 процентных пункта (пп) и 0,1 пп, соответственно, до 35,5% и 36,8%. В тройку лидеров по уровню NPL по-прежнему входят БТА банк (77,9%), Альянс банк (76,4%) и Темирбанк (49,5%).

Источник: Агентство по финансовому надзору (АФН)

Согласно исследованию, проведенному Нацбанком в апреле 2010 года среди БВУ, 20% респондентов ожидают дальнейшее незначительное ухудшение качества ссудного портфеля. 66% респондентов предполагают, что качество останется без изменения. В предыдущем квартале ухудшения качества ссудного портфеля ожидали около 30% респондентов. В целях улучшения качества ссудного портфеля банки будут продолжать проводить интенсивную работу по реструктуризации проблемных займов и взысканию залогового имущества, как по корпоративному сектору, так и по розничному сегменту кредитования.

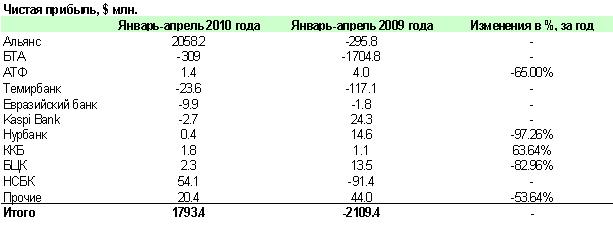

По итогам четырех месяцев 2010 года казахстанские банки получили чистую прибыль в размере $1,8 млрд. по сравнению с чистым убытком $2,1 млрд. за аналогичный период 2009 года, связанными с большими начисленными провизиями по Альянсу, БТА, Темирбанку).

Источник: Агентство по финансовому надзору (АФН)

Основной вклад в рост чистой прибыли внес Альянс банк, который получил чистую прибыль более $2 млрд., благодаря значительным списаниям долга банка по итогам реструктуризации обязательств. Помимо данного банка, заметный положительный результат отмечен у НСБК (более низкие объемы резервирования и снижение налоговой нагрузки).

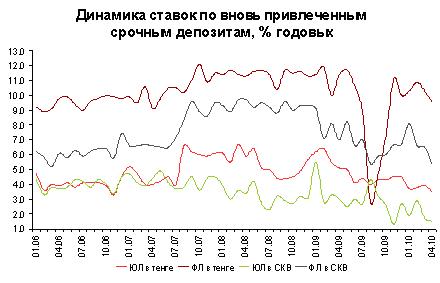

Источники нового капитала для казахстанских банков сегодня очень ограничены. Существующие акционеры зачастую не имеют свободных средств или они нужны для поддержки других, более приоритетных проектов, а общая конъюнктура не способствует притоку значительных внешних инвестиций. Поэтому на данный момент большинство казахстанских банков в качестве наиболее приоритетных источников фондирования видят вклады юридических лиц (ЮЛ) и физических лиц (ФЛ). Тенденцию снижения средневзвешенных ставок по срочным депозитам ЮЛ мы связываем с ростом ликвидности банков, снижением стоимости межбанковских депозитов и отсутствием высокодоходных объектов инвестирования, вследствие снижения кредитоспособности субъектов экономики Казахстана. В случае ставок по срочным депозитам ФЛ основным фактором снижения, помимо перечисленного выше, по-прежнему является политика Казахстанского Фонда гарантирования депозитов по снижению максимальных ставок по вновь привлекаемым депозитам ФЛ.

Источник: Национальный Банк РК

Источник: Национальный Банк РК

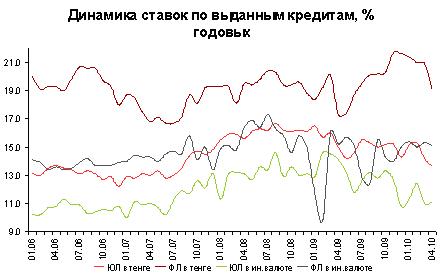

Высокие кредитные риски (в том числе вследствие высокой долговой нагрузки отдельных субъектов и в некоторых случаях отраслей экономики) и низкая экономическая активность вынуждает банки сохранять жесткую кредитную политику, в первую очередь за счет высоких процентных ставок по кредитам. Согласно исследованию Нацбанка, банки ожидают, что кредитная политика в основном сохранит существующие тенденции – прежнюю кредитную политику поддержали около 90% респондентов. При этом банки не предполагают существенных изменений ценовых условий выдачи кредитов: за сохранение уровня маржи по стандартным кредитам высказались около 82% респондентов и 81% банков не планируют изменять маржу по рискованным видам кредитования. Тем не менее, учитывая накопившуюся ликвидность, которую необходимо инвестировать, ожидаемые тенденции снижения стоимости депозитов и некоторое давление со стороны государства, мы допускаем заметное снижение ставок по кредитам, которое уже началось.

Аналитическая служба медиахолдинга Business Resource

Цитата

Цитата