Ежедневная деловая газета «Фокус»

Июль для казахстанских банков — это продолжение роста депозитов, сохранение политики сдержанного кредитования и рост спроса на «короткие» активы.

Июль для казахстанских банков — это продолжение роста депозитов, сохранение политики сдержанного кредитования и рост спроса на «короткие» активы.Эксперты ожидают, что прорывным для банков станет IV квартал, ну а III квартал пока сохраняет прежние тенденции.

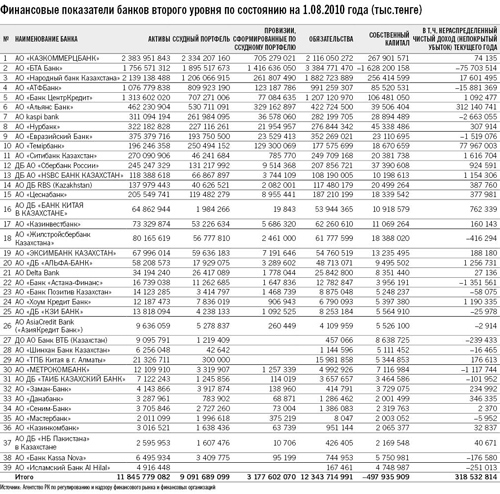

Активы комбанков Казахстана за июль снизились на 1% и по состоянию на 1 августа 2010 года составили 11,845 трлн тенге, сообщило АФН РК. В пятерку лидеров по их объемам входят «Казком» (2,38 трлн тенге), БТА (1,756 трлн), «Народный банк Казахстана» (2,139 трлн), «АТФБанк» (1,076 трлн) и «Банк ЦентрКредит» (1,313 трлн).

По данным регулятора, доля активов, номинированных в иностранной валюте, составила на отчетную дату 39,8 проц. (на 1 июля — 39,4$%) от совокупных активов, или 4,7 трлн тенге. Доля высоколиквидных активов к совокупным активам банков составила на 1 августа 24,7 %. (на 1 июля — 23,3%).

Совокупный расчетный собственный капитал комбанков на 1 августа 2010 года сложился отрицательный в размере 385,9 млрд тенге. Без учета «БТА Банка» и «Темiрбанка» расчетный собственный капитал банков сложился положительный в размере 1,463 трлн тенге.

В первую «пятерку» банков по размеру собственного капитала на 1 августа по-прежнему входят «Казком» (402,6 млрд тенге), «Народный банк Казахстана» (290,7 млрд), «Банк ЦентрКредит» (176,76 млрд), «АТФБанк» (139,3 млрд) и «Альянс Банк» (60,67 млрд тенге). БТА все еще стоит в списке АФН номинально на третьем месте по размеру капитала, однако он у него отрицательный — минус 1,79 трлн тенге.

Совокупная сумма доходов комбанков по итогам 7 месяцев составила 2,439 трлн тенге, сумма расходов — 2,115 трлн (без учета подоходного налога, составившего 5,2 млрд тенге). В итоге чистая прибыль банков по итогам отчетного периода составила 318,5 млрд тенге.

Просроченная задолженность клиентов банков свыше 90 дней по платежам за займы на 1 августа текущего года составила 2,34 трлн тенге, или 25,8% (на 1 июля — 25,3%) от ссудного портфеля банков. Без учета трех указанных выше банков — 1,13 трлн тенге, или 17,7% (16,7%). Отметим, что в июле произошло небольшое увеличение таких займов, тогда как месяцем ранее, в июне, впервые с 2008 года было зафиксировано их снижение. Эксперты «Халык Финанс» тогда пояснили, что это стало результатом оздоровления кредитного портфеля не в целом по сектору, а лишь отдельных банков — списанием займов в БТА и АЛБ.

Напомним, согласно опросу МВФ в июле казахстанские банки предпочитают реструктурировать, а не списывать неработающие займы из-за условий налогообложения и надежд банков на скорое восстановление стоимости активов. Кстати, как отметил во время июльской пресс-конференции председатель Нацбанка Григорий Марченко, предложения по внесению соответствующих поправок в Налоговый кодекс были представлены в Экономический совет, но пока решения по ним не принято.

Как предполагают аналитики «Халык Финанс», ухудшение качества активов до конца года должно замедлиться в результате роста трудовых доходов, снижения задолженности населения и списания неработающих кредитов.

III квартал: тенденция продолжается

Как и предполагали эксперты, с началом III квартала не произошло роста кредитования по причине неудовлетворительного качества активов и туманных перспектив долгосрочного фондирования. Однако, по их предположениям, ситуация может измениться в лучшую сторону уже в IV квартале этого года, если произойдут значительные вливания со стороны правительства для реструктуризации банковской задолженности по корпоративным займам.

А пока кредиты банков экономике (без учета физических лиц и индивидуальных предпринимателей) уменьшились за июль на 0,4%, составив на 1 августа 6,95 трлн тенге. Доли займов в отраслевом разрезе: строительство — 26,6%; торговля — 26,3%; непроизводственная сфера — 23,6 проц.; промышленность — 15,1%; сельское хозяйство — 4,3%; транспорт — 2,7%; индивидуальная деятельность — 0,8%, связь — 0,7%.

Строительство, недвижимость и сельское хозяйство остаются для банков самыми рискованными для кредитования. Однако и более рентабельные отрасли вызывают у них опасение. Так, согласно недавнему опросу Нацбанка, во II квартале банки отметили рост рентабельности торгового, транспортного, телекоммуникационного секторов, а также сектора производства коммунальных услуг. Но большинству клиентов из этих секторов банки отказали в кредитовании из-за несоответствия всем их требованиям.

Требования к корпоративным заемщикам остаются жесткими, а спрос на кредиты — сдержанным. Самым рискованным кредитованием остается ипотека. И хотя ситуация на рынке недвижимости стабилизируется, банки предпочитают продолжать сокращать сроки кредитования и ужесточать критерии для выдачи ипотечных займов. На этом фоне самыми привлекательными для банков остаются потребительские займы ввиду их быстрой оборачиваемости. Согласно ожиданиям аналитиков «Халык Финанс», в III квартале спрос на потребительские кредиты будет увеличиваться, а требования к розничным заемщикам станут немного мягче.

Ссудный портфель банков с учетом межбанковских займов по состоянию на 1 августа 2010 года составил 9,9 трлн тенге, уменьшившись за июль на 0,4%. При этом займы нерезидентам Казахстана на отчетную дату составили 1,499 трлн тенге, или 16,5% от ссудного портфеля (данный показатель на 1 января 2010-го составлял 18,1%). Займы, выданные в иностранной валюте, составили 54,3% от совокупного ссудного портфеля, или 4,9 трлн тенге.

Надежды на депозиты

В целом по сектору который месяц наблюдается устойчивая тенденция роста депозитов, чему способствуют положительное экономическое развитие и вследствие этого рост потребительского спроса и объемов розничной торговли.

Общая сумма депозитов, привлеченных банками от физических и юридических лиц (за исключением банков), составила на 1 августа 7,672 трлн тенге, увеличившись за июль на 1,8%. В том числе сумма вкладов физлиц составила 2,985 трлн тенге (рост за июль на 2,8%), юрлиц (без учета вкладов дочерних организаций специального назначения) — 4,729 трлн тенге (рост на 1,3%). Вклады дочерних организаций специального назначения составили 844,4 млрд тенге (рост на 1,7%).

Рост депозитов частично компенсировал погашения по внешним займам банков, но это не обеспечило роста кредитования, отмечают в «Халык Финанс». По информации АФН, по состоянию на 1 августа совокупные обязательства банков составляли 12,343 трлн тенге. Из них обязательства перед нерезидентами — 3,368 трлн тенге, уменьшившись за июль на 0,4 процента. При этом обязательства, номинированные в иностранной валюте, — 48,8% от совокупных обязательств комбанков.

По словам главного банкира страны Г. Марченко, в июле банки сокращали объем своих депозитов, размещенных в Нацбанке, вкладывая свободную ликвидность в ноты Нацбанка и в краткосрочные казначейские бумаги. Но, как отметил с сожалением на июльской пресс-конференции г-н Марченко, роста спроса банков на более «длинные» активы, в том числе финансирование оборотных средств реального сектора, пока не наблюдается.

Автор: Гульсум КУНЕЛЕКОВА

Цитата

Цитата