Опубликовано в республиканской экономической газете "Деловой Казахстан"

Решение Национального банка о переходе к режиму управляемого плавания, которое было принято 27 декабря 2010 года, очень многими было ошибочно воспринято как возможность проведения девальвации после завершения срока действия установленного валютного коридора.

Девальвационные ожидания связаны в основном с тем, что в 1999 году была проведена девальвация тенге с одновременным переходом к политике плавающего обменного курса. При этом одно событие включало в себя, по сути, два действия: девальвация и переход от фиксированного к плавающему курсу.

Ситуация, возникшая в результате распространения последнего мирового экономического и финансового кризиса, не имеет аналогии с ситуацией 1999 года. Изменение политики обменного курса тенге в 2009 году являлось одной из антикризисных мер и стало результатом последствий мирового финансового и экономического кризиса.

Так, в феврале 2009 года была проведена девальвация. Тогда же установлен горизонтальный коридор колебаний тенге. Затем, в феврале 2010 года, в связи со стабилизацией ситуации в экономике и финансовом секторе страны, улучшением внешних и внутренних макроэкономических показателей, в том числе улучшением обстановки на мировых товарных и валютных рынках, коридор колебаний был расширен. Те действия, которые были предприняты в 1999 году одновременно, в 2009-2010 годах происходили поэтапно (девальвация, введение коридора, расширение коридора).

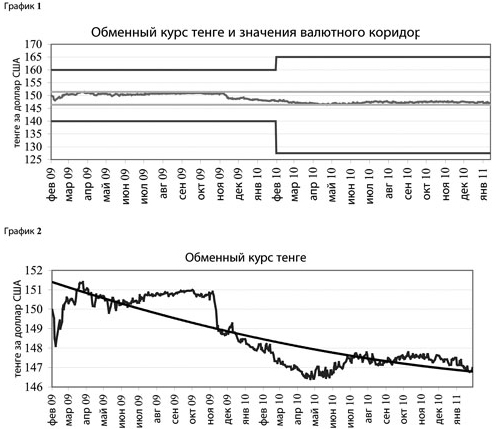

Введение валютного коридора выполнило свою функцию по достижению стабильности на внутреннем рынке. Режим фиксирования валютного курса не является эффективным инструментом в открытой рыночной экономике, его временное введение было оправданно в условиях макроэкономической нестабильности и высоких девальвационных ожиданий. Необходимо отметить, что на практике в 2010 году наличие валютного коридора не играло существенной роли. Диапазон колебаний курса тенге на рынке был значительно уже, и его значения не приближались к пороговым значениям объявленного коридора (график 1).

В настоящее время в условиях высокой вероятности укрепления тенге возникла необходимость отказа от установления валютного коридора и перехода к политике управляемого плавания.

Касательно прогнозов по валютному курсу, которые публикуют и озвучивают в средствах массовой информации многие аналитики, тем самым оказывая влияние на ожидания населения, следует отметить формирование валютного курса – сложный многофакторный процесс, обусловленный взаимосвязью национальной и мировой экономики и политики. При прогнозировании валютного курса следует учитывать достаточно большое множество курсообразующих факторов и их влияние на соотношение валют в зависимости от конкретной обстановки. Основные факторы можно разделить на следующие группы: фундаментальные, политические, технические, психологические, специфические. Все они имеют разный вес и разное направление: одни из них давят на курс вниз, другие поднимают его вверх.

При этом при прогнозировании курса необходимо, прежде всего анализировать фундаментальные факторы, влияющие на формирование валютного курса.

Рассмотрев состояние фундаментальных факторов, мы можем говорить только о том, что в настоящее время существует высокая вероятность укрепления национальной валюты.

Анализ динамики курса показывает, что наблюдается устойчивая тенденция укрепления национальной валюты на протяжении двух лет после девальвации (график 2). В целом ситуация на валютном рынке на протяжении этого периода была стабильная. Курс тенге не выходил за пределы установленного коридора. Изменения курса были незначительны, и его колебания происходили в рамках узкой маржи (в 2010 году с 146,41 до 148,46 тенге/доллар, менее 1%). За 2010 год в номинальном выражении тенге укрепился к доллару США на 0,6% (за период с конца февраля 2009 года по конец 2010-го укрепление составило 1,9%).

Национальный банк в зависимости от спроса и предложения на рынке проводил операции как по продаже, так и по покупке валюты. В 2010 году он являлся преимущественно нетто-покупателем иностранной валюты на внутреннем валютном рынке, абсорбируя, таким образом, избыток иностранной валюты.

В последние месяцы давление на курс тенге в сторону укрепления усилилось. В целях предотвращения значительного укрепления тенге Национальный банк покупает в значительных объемах иностранную валюту на внутреннем рынке, тем самым сокращая ее предложение и увеличивая объемы золотовалютных активов Национального банка. Так, если в течение 2010 года Национальный банк в целях предупреждения укрепления тенге купил на рынке нетто 2,0 млрд. долларов США, то только в январе-начале февраля текущего года – 3,0 млрд. долларов США, что в полтора раза больше годового объема прошлого года.

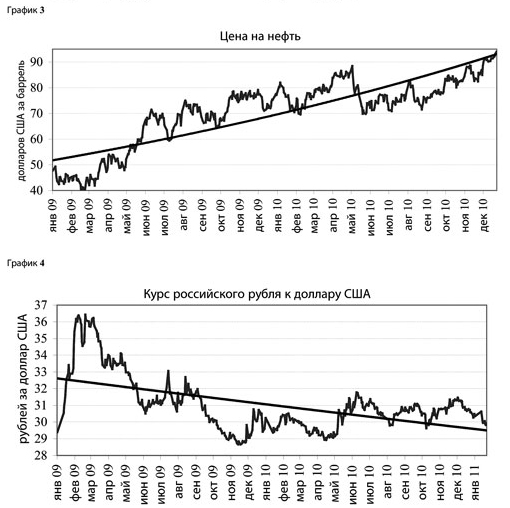

Обстановка на валютном рынке в значительной степени обусловлена ценовой конъюнктурой на основные позиции казахстанского экспорта. Так, если в начале 2009 года цены на нефть в среднем составляли 44-45 долларов США за баррель, то в настоящее время они составляют 95-96 долларов США за баррель (график 3). Кроме того, за указанный период значительно выросли цены на другие экспортные товары Казахстана. Цены на медь выросли с уровня 3200 до 9900 долларов США, алюминий – с 1500 до 2500 долларов США, цинк – с 1200 до 2400 долларов США, свинец – с 1100 до 2600 долларов США за метрическую тонну, на пшеницу – с 215 до 300 долларов США за тонну. Высокие цены на экспортные товары на мировых рынках приводят к росту объемов валютной выручки экспортеров и притоку долларов на внутренний валютный рынок, и тем самым потенциально способствуют укреплению тенге.

Так, приток иностранной валюты от экспорта нефти и газового конденсата за 9 месяцев 2010 года вырос на 58%, или 10,0 млрд. долларов США, по сравнению с соответствующим периодом 2009 года, от экспорта черных металлов – на 43%, или порядка 1 млрд. долларов США, от экспорта цветных металлов – на 47%, или более 1 млрд. долларов США, а от экспорта всех товаров - на 49%, или 14,5 млрд. долларов США.

При этом растут международные резервы страны. Так, за последние два года золотовалютные резервы Национального банка выросли на 39,7% до 27,7 млрд. долларов США, активы Национального фонда – на 11,3% до 30,6 млрд. долларов США (по состоянию на конец 2010 года).

В ближайшем будущем устойчиво высокие цены с большой долей вероятности будут поддерживаться спросом на нефть в динамично развивающихся странах. Кроме того, интерес к сырью предполагается достаточно высоким также со стороны финансовых инвесторов в условиях недостаточности финансовых инструментов для их размещения. В результате событий последних лет на глобальных финансовых рынках вложения в ценные бумаги сопряжены с высокими рисками (кризис выявил немало рисков компаний, связанных с недостатками корпоративного управления и менеджмента). В этой связи «товарные» инструменты в меньшей степени чувствительны к экономическим спадам. Поэтому даже при довольно слабых темпах роста мировой экономики цены на сырьевые ресурсы могут оставаться на высоких уровнях. В случае сохранения цены на нефть на нынешнем уровне или при ее росте при прочих равных условиях тенге ждет дальнейшее укрепление.

На обменный курс тенге оказывает влияние также ситуация на мировых валютных рынках и соотношение курса двух главных мировых валют - доллара и евро. Состояние европейской и американской экономик требует решения многих и сложных проблем. Так, в Европе это долги Португалии, Греции, Испании, Ирландии. В США – колоссальный внутренний долг, сопоставимый с объемом ВВП. Меры, предпринимаемые для возобновления роста, как правило, ведут к снижению уровня безработицы и ускорению инфляции. Рост цен в еврозоне и США будет способствовать ослаблению валюты этих государств и, соответственно, дальнейшему укреплению тенге.

На внутренний валютный рынок и динамику курса тенге влияет состояние платежного баланса. Так, активный платежный баланс, когда поступления превышают оттоки, в результате повышения предложения иностранной валюты способствует повышению курса национальной валюты. Пассивный платежный баланс, наоборот, порождает тенденцию к снижению курса национальной валюты, так как должники продают ее за иностранную валюту для погашения своих внешних обязательств.

Так, по итогам 9 месяцев 2010 года профицит счета текущих операций составил 4,2 млрд. долл. США, официальный экспорт товаров - 43,9 млрд. долл. США. При этом 27,8 млрд. долл. (более 63,0%) приходится на экспорт нефти и газового конденсата. Учитывая благоприятную ценовую конъюнктуру на основные позиции казахстанского экспорта, по итогам 2010 года ситуация с платежным балансом по счету текущих операций также будет способствовать тенденции укрепления тенге.

На динамику курса тенге также оказывает влияние обстановка в странах – основных торговых партнерах Казахстана, в первую очередь в России.

На динамику курса тенге также оказывает влияние обстановка в странах – основных торговых партнерах Казахстана, в первую очередь в России. Заметим, что Россия, оказавшись в подобной ситуации, уже предприняла соответствующие меры и движется к тому, чтобы отпустить курс рубля в «почти свободное плавание», т.е. формирование курса рубля при минимальных валютных интервенциях. Так, с 13 октября 2010 года Банк России отменил фиксированные границы коридора, определяющего допустимые колебания рублевой стоимости бивалютной корзины, установленные 23 января 2009 года. Кроме того, Банк России расширил границы плавающего операционного коридора (используется для сдерживания излишне резких колебаний валютного курса) стоимости бивалютной корзины с 3 до 4 рублей. В 2011 году планируется дальнейшее расширение коридора.

На практике центральные банки тех стран, которые декларируют свободно плавающий курс своих национальных валют, также могут проводить валютные интервенции.

Необходимо отметить, что в динамике рубля также наблюдается тенденция укрепления. С февраля 2009 года он укрепился примерно на 20%. При этом курс рубля на протяжении этого периода демонстрировал достаточно высокую волатильность курса (график 4). Российские специалисты ожидают в 2011 году примерно такую же волатильность курса рубля, какая была в 2010 году, что связано с расширением валютного коридора и смягчением условий для его сдвига.

Таким образом, в настоящее время существуют достаточно серьезные фундаментальные предпосылки для значительного укрепления тенге. Курс тенге растет, и если не предпринимать мер по сокращению предложения иностранной валюты на рынке, тенге будет укрепляться существенно быстрее. В ближайшее время изменений в тренде не ожидается, скорее, наоборот, факторы, способствующие укреплению, будут усиливаться. Поэтому Национальный банк во избежание последствий долгого сдерживания курса тенге в таргетируемом коридоре намерен отказаться от валютного коридора в пользу управляемого плавания для того, чтобы позволить тенге укрепиться и постепенно достичь равновесного, т.е. «комфортного», для экономики уровня, а также чтобы увеличить золотовалютные активы и обеспечить долгосрочную стабильность на валютном рынке.

Гульфайрус ШАЙКАКОВА, директор департамента исследований и статистики Национального банка РК

Сообщение отредактировал eug: 22 February 2011 - 15:57

Цитата

Цитата