Построение современного банковского обслуживание невозможно без становящихся уже традиционными дистанционных каналов обслуживания. Пока кто-то стоит в очереди в отделении банка продвинутые пользователи уже выполнили те же операции удаленно: через мобильный банк, интернет-банк или контакт-центр. Это современные технологий, внедренные на разных континентах.

Однако, то, как выглядят сейчас эти ДБО решения, давно перестало быть инновационным и интересным. В отличие от поискового сервиса в Интернете или хорошего ресторана Банки не слишком заботятся об индивидуальном удобстве своего клиента, предпочитая диктовать массовые стандарты в обслуживании. Если банковская ячейка, то большей частью стандартного размера, если Интернет банк, то одинаковый интерфейс для всех.

Безусловно, массовые стандарты 20 лет назад были очень прогрессивными, они создали респектабельный образ банков в Астане или Алма-Ате. Однако, как и во всем – жизнь меняется – на смену киоскам и лоткам пришли супер- и минимаркеты, автозаправки крупных городов теперь продают не только масло и бензин, но и свежую выпечку, а Интернет теперь настолько влияет на нашу жизнь, что любые бытовые и даже псевдонаучные споры разрешаются через поисковики в течение короткого промежутка времени. Поэтому стандарты Интернет-банка тоже меняются, переставая быть решением «для галочки». Теперь это решение, реализующее уникальные конкурентные преимущества банка в борьбе за его клиентов.

Говоря о концепции Банка 2.0, клиент-ориентированной, в отличие от традиционной enterprise-centric модели ведения бизнеса, нельзя не упомянуть о его важнейшей составляющей – Интернет-канале дистанционного банковского обслуживания. В настоящее время в странах СНГ различные каналы ДБО становятся превалирующими на национальных рынках. Например, в России уровень проникновения Интернет-банков выше любых других каналов, в Белоруссии предпочтение отдается call-центрам и банкоматам, а в Казахстане более успешны ДБО-решения на основе SMS технологий. Одновременно с этим, в современном мире все большую роль в экономической жизни общества начинают играть представители поколения Y, не верящие в жизнь без Интернета и современных технологий! Более того, в свое потребительской модели поведения они серьезно отличаются от предшествующих поколений, доверяя мнению друзей и сайтам Интернета гораздо больше, чем телевизионной рекламе и проецированию чужого опыта. Отметим, что и более старшие поколения много личного и рабочего времени проводят на различных Интернет-ресурсах. А все современные сайты, так или иначе, реализуют технологии и идеи, известные под собирательным названием «Веб 2.0» (web 2.0). Очевидно, что и банки, если не хотят потерять лидерство в оказании финансовых услуг розничному клиенту, должны очень активно заниматься Интернет-проектами. Давайте рассмотрим составляющие Интернет-Банка «Веб 2.0», а заодно и обсудим - какими должны стать банки в эпоху 2.0.

Итак, что же такое Веб 2.0? Википедия с удовольствием подсказывает, что официального общепризнанного термина «Веб 2.0» нет, однако все понимают, что под понятие «Веб 2.0» попадает набор концепций и технологий, каждая из которых сама по себе не нова, однако в совокупности они предлагают новый принцип взаимодействия поставщиков и потребителей информации (например, банк и клиентов). Давайте рассмотрим набор технологий и концепций, условно объединенных в Web 2.0.

Среди технологий, образующих Веб 2.0, нужно отметить в первую очередь веб-службы, AJAX, веб-синдикацию и веб-мешап.

Пожалуй, лишь AJAX, позволяющий браузеру асинхронно обмениваться с сервером данными без перезагрузки страницы, широко представлен в современных системах Интернет-банка – на этих технологиях работает динамическое обновление данных и атрибутов на формы, да и в валидацию полей AJAX вдохнул жизнь. Когда работать в системе приятно, то и к банку относишься лучше…

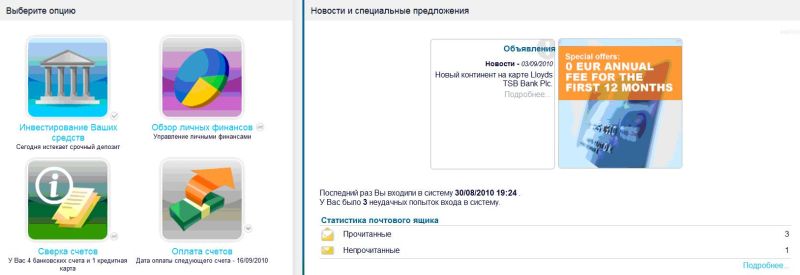

Веб-синдикация в банках представлена уже хуже, а ведь кто мешает банкам представлять в виде ленты свои и партнерские маркетинговые предложения? Конечно, делать это надо ненавязчиво, но, учитывая растущее значение именно интернет-канала в обслуживании клиентов, терять этот канал в продажах просто неразумно.

Рисунок 1. Пример маркетингового предложения в интерфейсе Интернет Банка.

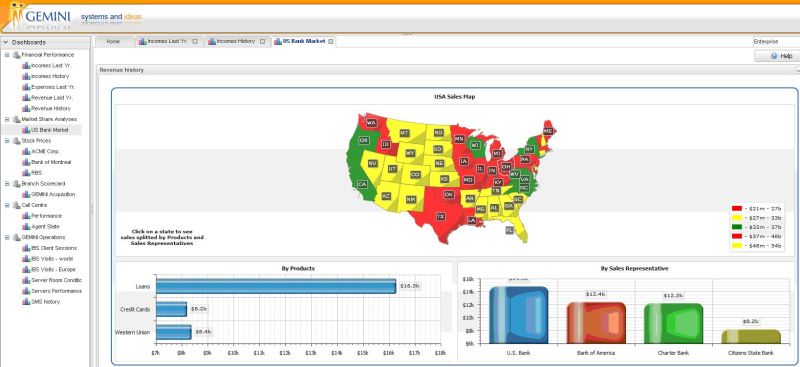

Идея веб-мешапа вообще открывает окно в новый мир. Но окно это надо открыть, а сейчас интернет-банки в СНГ, и в частности в Азербайджане, по внешнему виду мало отличаются от окон табличных процессоров типа пресловутого Excel. Те же таблицы, пусть и раскрашенные иначе. Список счетов, банковских карт, выписки транзакций – банк предлагает клиентам единственное табличное представление данных. А ведь «на поверхности» лежат множество других представлений, да и неправильно к розничному клиенту относиться как к скучному клерку!

Как было бы ярко и точно: баланс по счету – в виде графика с историей изменения баланса, выписку – в виде календаря. Добавить карту страны – с отметками бизнес-показателей по регионам.

Рисунок 2. Пример веб-мешапа в банковской системе myGEMINI Analytics.

А может, и вовсе подсказать клиенту, что недалеко от его офиса (местоположение определяется по IP-адресу и статистике клиента), имеется магазин партнера банка, который именно сейчас, именно такому сегменту клиентов, хочет предложить что-то очень нужное!

Веб-службы сами по себе, вроде бы, не содержат никаких революционно новых идей и не приносят непосредственной пользы. Но, как единый стандарт, они позволяют объединять множество разнородных решений. И если публикация банком веб-служб поможет в первую очередь собственным приложениям банка (интеграция с системами электронных денег, собственные гаджеты и виджеты), то использование опубликованных иными поставщиками веб-служб может расширить интернет-банк до полноценного финансового портала. Конечно, это требует интеграции игроков финансового рынка, и в России эти процессы уже идут. Крупные банки объединяют усилия в проектах с поставщиками NFC решений, провайдерами электронных денег, сотовыми операторами. Мы наблюдаем, как зарождается похожий процесс на Украине. Представьте себе: вы заходите в Интернет-банк своего любимого банка и видите не только свои банковские счета, но и баланс счета своего сотового телефона, дату, до которой оплачен Интернет и цифровое телевидение. И одним-двумя кликами вы можете «подкинуть денег» и на телефон, и на Интернет. Все технологии для этого есть, было бы желание реализовать эти удобства для конечного пользователя.

Среди концепций выделим генерацию контента пользователями, фолксномию, социализацию, автоматическую и ручную персонализацию. К Веб 2.0 можно отнести также виджеты, различные RIA (Rich Internet Application, например, всем известный Flash) и системы IM (Instant Messaging – в частности, «Аська» или QIP). Как же все это сочетается с Интернет-банкингом? Да прекрасно!

Рисунок 3. Пример следования традициям Web 2.0 в интерфейсе Интернет Банка.

А клиент сейчас готов делиться своими предпочтениями со многими. Ведь зачем-то существуют в Сети все эти службы «wish lists»? Так почему не предложить клиенту сервис ведения таких списков в Интернет-банке – с возможностью экспорта, скажем, в Яндекс? И, увидев в списке желаемых приобретений машину или новый мобильный телефон, почему бы не предложить клиенту целевой кредит – с эксклюзивными, или же просто персональными условиями, учитывая, что данные по клиенту у банка и так есть, так что просчитать риски можно и заранее?

Более того, готовность клиента самостоятельно создавать контент интернет-сайтов, иными словами, делиться данными о себе, в сочетании с категоризацией позволяет легко добавить в Интернет-банки системы управления личными финансами. И банкам это сделать особенно просто, ведь у них есть данные по всем безналичным расчетам клиента, которых со временем становится все больше и больше. А фолксномия и вовсе превращает ручную категоризацию транзакций в какой-то атавизм. Такие системы управления личными финансами медленно приходят на рынок финансовых услуг СНГ. Мы знаем пример web-службы Рамблера (http://easyfinance.ru), мы знаем самостоятельные решения вендоров (http://www.bank-rf.r...&place=2&thema=), мы знаем попытки внедрения элементов таких систем в Интернет Банках (http://www.facebook.com/alfabank).

Значительно оживят использование Интернет-банка различные «умные» интернет-приложения, их называют Rich Internet Application. К таким приложениям относятся, в первую очередь, всем знакомая технология Flash и ее аналоги от других поставщиков. И хотя, казалось бы, технология эта – несерьезная, развлекательная, но тот же менеджер личных финансов при помощи Flash превращается в увлекательное интерактивное приложение, да и посмотреть, как будут расти доходы, если мы согласимся на новый депозит банка, интереснее на интерактивном графике, а не на безликом калькуляторе.

Вообще, о технологиях Веб 2.0 можно рассуждать очень долго. И даже краткий их обзор наподобие того, что был выше, прекрасно демонстрирует пригодность этих технологий к использованию в обслуживании клиентов банка. Но какова все-таки главная цель Интернет-банка Веб 2.0? А главная цель, как это ни парадоксально – не просто сократить время обслуживания клиента в офисе банка, а, напротив, заинтересовать клиента как можно больше времени проводить в Интернет-банке. Заинтересовать его можно только увлекательными сервисами, которые может предоставить только Веб 2.0. Тогда клиент не станет стремиться снимать всю зарплату с карточки и раскладывать по конвертам «за коммунальные платежи» и «на отпуск», а, напротив, станет переводить деньги в безналичные – чтобы именно там получить от них максимальную пользу. Польза будет и банку: клиент не только больше времени проводит в окружении персонализированных маркетинговых предложений банка (и, соответственно, больше покупает продуктов и услуг банка и его партнеров), но и старается держать деньги на банковских счетах, что, опять же, на пользу банка.

В России попытки создания Web 2.0 банка уже предпринимаются – например, недавно сделанный Интернет-банк для Тинькофф Кредитные Системы (http://www.banki.ru/...sts/?ID=3016515 ). Однако, до настоящих Web 2.0 Интернет банков еще далеко. Среди причин эксперты выделяют не сколько финансовые и организационные сложности, а скорее – традиционную медлительность банковского сообщества. В условиях нарастающей внутриотраслевой конкуренции, а самое главное – конкуренции с небанковскими финансовыми игроками, такая медлительность приведет к значительным потерям в клиентах и сервисах поколения Y.

Клиенты уже живут в мире web 2.0 своих каждодневных интернет-ресурсов, эти сервисы окружают их каждый день. Давно пора и банкам пересесть с паровозов на «сапсаны».

Александр Мосин

Источник : www.b-s-c.ru

Сообщение отредактировал eug: 29 November 2011 - 10:29