Опубликовано в деловом еженедельнике «Бизнес Путеводитель»

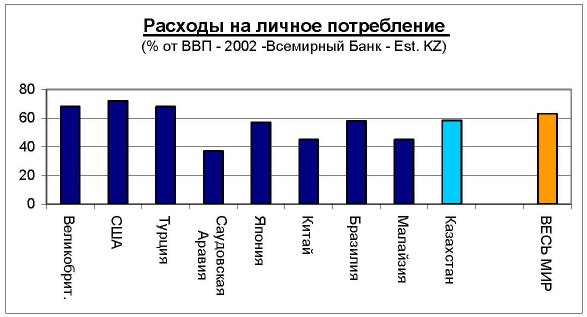

Что же мы понимаем под спектром потребительского кредитования? Фактически это все кредитование, направленное на потребителей, а именно кредиты на покупку автомобилей, мебели, бытовой техники и другие вещи, которые необходимы для улучшения нашего быта. Сюда относят, например, финансирование в масштабах индивидуальных домашних хозяйств - это оплата услуг образования, здравоохранения, женитьбы и т.д. Если люди не могут осуществить свои внутренние, семейные проекты или не хотят тратить свои сбережения, то в результате им предоставляются финансовые средства. Спектр потребительского кредитования включает массу людей. Попытаемся продемонстрировать данные с различных стран для того, чтобы показать насколько важным является сам процесс потребления. Думаю, что лучше всего сравнивать общий объем потребления с ВВП отдельно взятой страны. Например, в Великобритании объем потребления составляет в среднем около 60% от ВВП. Под потреблением мы понимаем покупку продуктов питания, одежды и т.п. В экономическом масштабе - это ключевой фактор для развития экономики любой страны.

Хотелось бы подчеркнуть насколько важным является объем потребительского кредитования и потребление в сравнении с ВВП в странах с развитой экономикой. Как видно из диаграммы объем потребительского кредитования к ВВП в развитых странах очень высок. Например в Нидерландах этот объем даже выше, чем сам ВВП. Есть более консервативные страны, как Италия, где объем потребительского кредитования, составляет 40% к ВВП, и это серьезный процент к ВВП на рынке потребительского кредитование (см. диаграмму 1).

За последние 20 лет доля потребительского кредитования к ВВП в развитых странах выросла, примерно с 45% к ВВП в 1985 году, до 80% к ВВП в 2005 году. Надо отметить, что в Казахстане потребительское кредитование только набирает обороты, и в 2005 году оно достигло уровня 7% к ВВП. В 2006 году в Казахстане как в России и на Украине, потребительское кредитование до сих пор составляет небольшой процент к ВВП, так в Казахстане оно составило 12%, включая кредиты на покупку автомобилей, и определенный рост по сравнению с 2005 годом уже есть, этому росту способствует быстрое экономическое развитие Казахстана.

Потребительское кредитование представляет собой еще и значительную часть долга домашних хозяйств, но конечно в разных странах этот долг колеблется. В таких странах как Япония, долг домашних хозяйств в структуре общего долга очень высок и составляет более 50%, но есть и такие страны как Казахстан, где показатель очень низкий и в среднем измерении составляет около 15% от общего долга домашних хозяйств. Причем основная задолженность домашних хозяйств выражается ипотечными соглашениями, но потенциал потребительского кредитования до сих пор остается очень высоким.

Приведу пример трех стран, которые несколько лет назад были в такой же ситуации как Казахстан, это так называемые «азиатские тигры»: Таиланд, Малайзия и Индонезия. В 80-е - 90-е, 2000-е годы, эти страны имели очень мощный прирост ВВП примерно 7-8% в год, и этот процесс роста сопровождался масштабным использованием потребительского кредитования. На сегодняшний день, данный регион Азии, включая такие страны как Таиланд, Япония, Южная Корея ведущий рынок по так называемым револьверным кредитным карточкам, а 20 лет назад это был очень незначительный сегмент мирового рынка платежных карточек.

Надо отметить «концепцию ответственности» в данном виде бизнеса. Эта концепция ответственности включает в себя отношения с внешними партнерами по управлению персональными данными, то есть это то, как мы контролируем так называемый черный список кредитного бюро, это способ управления и предотвращения фактов мошенничества или каких-либо правопреступных действий. В эту концепцию входит возможность проводить анализ доходов заемщика для того, чтобы адаптировать кредитные предложения оптимальным образом в соответствии с реальными возможностями возврата долга.

Потребительское кредитование способствует экономическому росту, но должно контролироваться различными игроками. Нужны четкие правила, которые должны быть установлены между банками и такими контролирующими органами как Национальный Банк, необходимо и взаимодействие с Ассоциациями потребителей. За последние годы в сфере ответственности этого бизнеса произошли серьезные изменения в законодательной базе, например, появилась четкая информация о тарификации, по контрактам и продуктам потребительского кредитования, а также с точки зрения правил или положений, которые прописываются в данных контрактах.

Теперь о «концепции стоимости издержек по кредитам». Многие высказывает мнение, что банки зарабатывают много денег, потому что кредиты дорогостоящие. Концепция тарификации в потребительском кредитовании довольно сложная вещь. В процессе тарификации кредитных продуктов используется три основных параметра: глобально оценивается макроэкономическая среда, профиль банка, который занимается выдачей кредитов или займов и профиль самого рынка, то есть макроэкономическая среда также состоит из разных аспектов. Мы должны понимать, что потребительский кредит непосредственно связан с условиями фондирования на рынке, то есть, могут ли банки найти достаточное фондирование, по какой комиссии и с какими сроками погашения.

Например, в бывших странах СССР и во многих странах Восточной Европы до недавнего времени было сложно найти средства фондирования сроком более одного года. Если банк не может обеспечить фондирование сроком до 12 месяцев, то очень сложно предоставлять кредиты сроком на два года и более. Необходимо учитывать такие базовые индикаторы, как показатель инфляции, политику местных финансовых контролирующих органов с точки зрения ставок и глобальные условия рынка, то есть существования каналов оплаты. Потенциальная занятость также может быть одним из индикаторов.

Рейтинг, профиль, уставной капитал и сберегательные счета банка, инвестиции в информационные технологии оказывают серьезное воздействие на потребительское кредитование. Как вы знаете, здесь задействован большой объем IT технологий, этот бизнес, требует использование большого количества рабочей силы, что отличается от privat banking, где работа ведется с индивидуальными клиентами. Надо проверять давление со стороны новых или существующих конкурентов на рынке, а также воздействие схем сотрудничества или кооперации с различными розничными структурами (магазины, торговые центры и т.п.). Еще необходимо проверять условия рынка, а это уже знание в отношении вопросов управления риском, которое оказывает воздействие на затраты со стороны банков.

Наконец о «концепции управления рисками для потребительского кредитования». Управление рисками ключевой вопрос для бизнеса и банка, от этого зависит их выживание. Ключевой вопрос для потребителя, состоит в том, чтобы он получил хорошие условия и продукты в сфере потребительского кредитования.

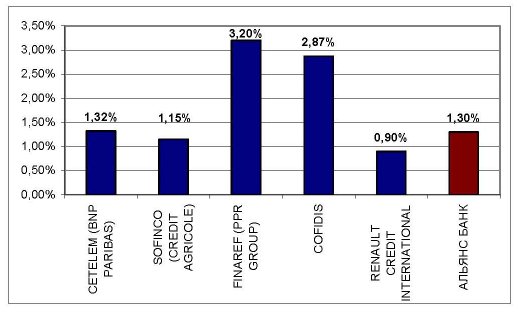

Например, в CETELLEM (это один из банков BNP PARIBAS) стоимость риска составляет 1,32% от общих обязательств банка, или FINAREFF (это крупный банк, который занимается косвенной банковской деятельностью на вторичном рынке) риск составляет 3,2% от общих обязательств. RENAULT CREDIT INTERNATIONAL (одна из крупнейших структур в мире по финансированию покупки автомобилей) стоимость риска довольна низкая, а именно 0,9%. Для «Альянс Банка» (Казахстан) стоимость риска составляет 1,3%, что соответствует среднему показателю среди крупных игроков.

Контроль риска это очень важный момент, так как он создает привлекательные тарифные условия для потребителей, также позволяет обеспечить расширение деятельности банка через предложение новых более привлекательных услуг в будущем.

В способах управления рисками нужна новая технология, которая активно внедряется в данном бизнесе, куда относиться реализация системы управления базами данных, которая в состоянии выявлять факты мошенничества. Во-вторых - экспертные системы это программы способные принимать автоматические решения и оценивать потенциальную вероятность риска в отношении тех или иных клиентов. Все эти системы внедрялись за последние 20 лет и в принципе помогли многим игрокам контролировать собственные риски, потому что эти программы и решения более эффективны, чем человеческий мозг для принятия решений.

Одна из систем называется credit-scoring, который точным способом помогает банкам проводить потенциальный анализ будущих рисков. Еще одна система - управление черным списком включает внутренний или внешний черный список, например такие как кредитное бюро, где имеется большая клиентская база данных. Говоря о потребительском кредитовании, основная идея состоит в том, что потребительское кредитование является одним из основных факторов стимулирования экономического развития в стране и в глобальном масштабе. Только этот бизнес не должен подвергаться абсолютному контролю, мы должны осуществлять его ответственным образом, включать четкую законодательную базу, а также реализацию новых технологических инструментов, для того чтобы проводить мониторинг профессиональным образом.

Директор Центра Маркетинговых и Аналитических исследований при Министерстве экономики и бюджетного планирования РК Артур Кумшуханов в целом в видет позитивный момент в том, что банковская сфера перекладывая существенную долю своего кредитного портфеля с юридических на физических лиц, тем самым дает толчок росту внутреннего спроса в стране, что создает мультипликативный эффект и развиваются соответствующие отрасли, например ипотечные кредиты дали сильный толчок развитию строительной индустрии и т.д. Потребительским кредитованием охвачены Алматы, Астана и некоторые областные центры, но полностью регионы не охвачены. Если уровень доходов населения растет по всему Казахстану, то открытие филиалов банков должно привести к еще большим темпам роста в потребительском кредитовании.

Бертран Госсар управляющий директор АО «SAFC»

Цитата

Цитата