Авторский семинар Андрея Крылова «Секреты продвижения банковских услуг»

награжден дипломом Банкир.Ру за лучший семинар по банковскому брендингу.

Семинар будет проходить в Алматы 22-23 ноября: www.managers.kz/seminars_bank.php

Организаторы семинара Казахстанский Институт Маркетинга и Менеджмента

Контакты для записи: +7 (727) 2785932, 2785931, abcvbb@online.ru, Азизова Михрибан

Информационный спонсор семинара BANKER.KZ

В будущем банк будет предлагать персональный продукт каждому клиенту

Если тебя нет в сознании потребителя,

он не думает о тебе хорошо, тебя просто нет.

Моя заметка о тенденциях. О том, какими становятся банк, его сервис и коммуникация с потребителем. Какими они будут в близком и не очень близком будущем. Моя задача здесь – контрастно показать это, сделать так, чтобы вы эти изменения увидели. Почему их сложно увидеть? Вы и я меняемся так же, как и наш потребитель. Когда все бегут в одну сторону, заметить изменения непросто. Но то, что сейчас норма, 3-5-10 лет назад было недосягаемо, эксклюзивно или просто не рассматривалось нами всерьёз. Дальше банки, потребитель и их взаимодействие (сервис, коммуникация и прочее) будут продолжать меняться. Посмотрим как.

Сегодня типичный банк большинством потребителей воспринимается как долгий, бюрократичный, внушающий своей таинственной силой покорное уважение.

Авторский семинар Андрея Крылова «Секреты продвижения банковских услуг»

награжден дипломом Банкир.Ру за лучший семинар по банковскому брендингу.

Семинар будет проходить в Алматы 22-23 ноября: www.managers.kz/seminars_bank.php

Организаторы семинара Казахстанский Институт Маркетинга и Менеджмента

Контакты для записи: +7 (727) 2785932, 2785931, abcvbb@online.ru, Азизова Михрибан

Информационный спонсор семинара BANKER.KZ

В будущем банк будет предлагать персональный продукт каждому клиенту

Если тебя нет в сознании потребителя,

он не думает о тебе хорошо, тебя просто нет.

Моя заметка о тенденциях. О том, какими становятся банк, его сервис и коммуникация с потребителем. Какими они будут в близком и не очень близком будущем. Моя задача здесь – контрастно показать это, сделать так, чтобы вы эти изменения увидели. Почему их сложно увидеть? Вы и я меняемся так же, как и наш потребитель. Когда все бегут в одну сторону, заметить изменения непросто. Но то, что сейчас норма, 3-5-10 лет назад было недосягаемо, эксклюзивно или просто не рассматривалось нами всерьёз. Дальше банки, потребитель и их взаимодействие (сервис, коммуникация и прочее) будут продолжать меняться. Посмотрим как.

Сегодня типичный банк большинством потребителей воспринимается как долгий, бюрократичный, внушающий своей таинственной силой покорное уважение.

Маленький потребитель хочет ощущать покровительство банка и его надежность, часто связывая её с голосом власти, цифрами капитала, рейтинга или маркетингового бюджета и прочей соответствующей атрибутикой.

Маленький потребитель хочет ощущать покровительство банка и его надежность, часто связывая её с голосом власти, цифрами капитала, рейтинга или маркетингового бюджета и прочей соответствующей атрибутикой.

Банк воспринимается потребителем, прежде всего, как монументальный офис, закрытость и операции с деньгами.

Банк воспринимается потребителем, прежде всего, как монументальный офис, закрытость и операции с деньгами.

Последнее время банки в массовой коммуникации с потребителем всё меньше смотреть на него сверху вниз, хотя этого всё ещё чувствуется. Но пока они остаются таковыми в личном общении.

Последнее время банки в массовой коммуникации с потребителем всё меньше смотреть на него сверху вниз, хотя этого всё ещё чувствуется. Но пока они остаются таковыми в личном общении.

Продвижение типичного банка носит массовый характер. Тиражи прессы с квадратами рекламы и ПР, наружка, часто привязанная к офисам, иногда ТВ, реже радио[1], сувенирка и календарики, вывески и плакаты в витринах, офисы и административный ресурс, сайты и рейтинги, годовой отчет и т.п. О свойствах СМИ хорошо сказал Бернард Шоу: «Это орган не видящий разницы между падением с велосипеда и крушением цивилизации». Ясно, что КПД такого продвижения, даже при высоких затратах, очень низкий (из пушки по воробьям), а результат нестабилен, выражается в «доле голоса в общем крике»[2] и не всегда работает на сам продвигаемый банк[3].

Продвижение типичного банка носит массовый характер. Тиражи прессы с квадратами рекламы и ПР, наружка, часто привязанная к офисам, иногда ТВ, реже радио[1], сувенирка и календарики, вывески и плакаты в витринах, офисы и административный ресурс, сайты и рейтинги, годовой отчет и т.п. О свойствах СМИ хорошо сказал Бернард Шоу: «Это орган не видящий разницы между падением с велосипеда и крушением цивилизации». Ясно, что КПД такого продвижения, даже при высоких затратах, очень низкий (из пушки по воробьям), а результат нестабилен, выражается в «доле голоса в общем крике»[2] и не всегда работает на сам продвигаемый банк[3].

Банк общается с потребителем и так. Потребитель делает выводы о банке не только по красивому ПР и рекламе. Потребитель смотрит, что банк делает для него, и как фактически банк проявляется в неконтролируемой коммуникации. В качестве примера на фото - «Курское» отделение Банка Москвы. Банк обещал закончить ремонт ещё в мае 2007 года, но до 9 ноября всё выглядит так. Если банк не выполнит обещание, доверие потребителя к нему сильно падает. Обманутый потребитель расскажет об этом многим.

Сейчас для большинства клиентов-физиков «идеальный» сервис в банке это сервис от противного, от плохого. Чтобы не долго, не обхамили, не обманули. Юрлица более привередливы и здесь всё зависит от значимости клиента для банка. На развивающемся рынке такой сервис при большом количестве относительно незанятых клиентов закономерен. Но рынок уже переходит в стадию более жесткой конкуренции за клиента и всё быстро меняется, о чём и поговорим далее.

Банк общается с потребителем и так. Потребитель делает выводы о банке не только по красивому ПР и рекламе. Потребитель смотрит, что банк делает для него, и как фактически банк проявляется в неконтролируемой коммуникации. В качестве примера на фото - «Курское» отделение Банка Москвы. Банк обещал закончить ремонт ещё в мае 2007 года, но до 9 ноября всё выглядит так. Если банк не выполнит обещание, доверие потребителя к нему сильно падает. Обманутый потребитель расскажет об этом многим.

Сейчас для большинства клиентов-физиков «идеальный» сервис в банке это сервис от противного, от плохого. Чтобы не долго, не обхамили, не обманули. Юрлица более привередливы и здесь всё зависит от значимости клиента для банка. На развивающемся рынке такой сервис при большом количестве относительно незанятых клиентов закономерен. Но рынок уже переходит в стадию более жесткой конкуренции за клиента и всё быстро меняется, о чём и поговорим далее.

В управляемой коммуникации банк становится близким. Он идёт туда, где находится потребитель. Например, в Москве и МО действует 111 подразделения Банка Москвы, включая дополнительные офисы, обменные пункты и операционные кассы. Плюс к этому услуги населению оказывает ещё в 471 почтово-банковском отделении столичного региона. (Информация с сайта банка).

В управляемой коммуникации банк становится близким. Он идёт туда, где находится потребитель. Например, в Москве и МО действует 111 подразделения Банка Москвы, включая дополнительные офисы, обменные пункты и операционные кассы. Плюс к этому услуги населению оказывает ещё в 471 почтово-банковском отделении столичного региона. (Информация с сайта банка).

Банк становится понятным и продвигается там, где живёт и отдыхает потребитель. Интересно, что все же в большинстве случаев банковская коммуникация непонятна потребителю. Вот факт: 62% россиян НЕ понимают суть многих банковских предложений (исследования НАФИ, август 2007 года). Радует, что тенденция к понятности есть.

Существующая проблема коммуникации и сервиса с потребителем очевидна. Статистика свидетельствует, что даже в отделениях с электронной очередью, не дождавшись, уходят 10-15% клиентов. И уходят чаще всего наиболее обеспеченные и уважающие себя «тяжёлые» клиенты. Сейчас клиент выбирает банк, при более менее равной степени надежности, на основе сравнения во многом одинаковых продуктов, удобства (места, времени, сервиса и т.п.) и цены. Выбор клиента определяет больше опыт и уход от плохого. И этот выбор делается не в пользу лояльности к банку. Так по данным исследований из 5 обратившихся в банк россиян становится так или иначе лояльным только 1 человек, с которого банк и зарабатывает. Остальные 80% клиентов как пришли, так же легко и покидают банк, стоит лишь конкуренту заинтересовать их чем-то. Брендовая составляющая выбора, когда клиент выбирает банк исходя из близкой ему истории банка, пока действует мало. Создание банками финансовых супермаркетов в формате «всё всем» тоже путь в никуда из-за внутреннего хаоса взаимодействия, не знания потребностей клиента и высоких издержек. Обеспечение дистрибуции традиционным путем за счёт собственных офисов и банкоматов дорого и под силу лишь лидерам[4].

Причина проблемы коммуникации и сервиса в том, что банк плохо знает своего клиента и не может найти к каждому индивидуальный подход, желаемый конкретным клиентом. При этом демпинг банка, например в виде промоакций и сезонных предложений решает задачи только локально. Да и нельзя постоянно идти на поводу у потребителя, угождая ему во всём и снижая тем самым показатели банка.

Ясно, что в жёстких условиях рынка банкам есть куда и зачем улучшать свою работу и сервис.

Посмотрим, как изменятся взаимоотношения банк-клиент в будущем. Ключ к успеху этой связи – в осознании, что клиент РАЗНЫЙ и что КАЖДОГО нужно научиться понимать и действовать соответствующе. Если сейчас для большинства клиентов «идеальный» сервис – это сервис трех НЕ (не долго, не обхамили и не обманули). То в будущем идеальный сервис банка – это классное незабываемое переживание, которое клиент хочет повторять снова и снова. Идеальный сервис будущего аналогичен нашему представлению о старом швейцарском банке, который досконально знает не только меня и все мои потребности и желания, но и мою семью на 5-6 поколений вглубь. Он разбирается во мне лучше моего психолога и со мной рядом всегда, когда мне это нужно. Как это будет происходить у нас?

Старый маркетинг и сервис массированно воздействовал на всех, кто находился в зоне досягаемости маркетингового бюджета или офиса. Да и сейчас у многих банков так происходит весьма часто. Современный маркетинг и сервис основаны на сегментации и объединении потребителей в призначные (от слова признак) достаточно большие группы для «дешевого» массового воздействия на них и обслуживания.

Банк становится понятным и продвигается там, где живёт и отдыхает потребитель. Интересно, что все же в большинстве случаев банковская коммуникация непонятна потребителю. Вот факт: 62% россиян НЕ понимают суть многих банковских предложений (исследования НАФИ, август 2007 года). Радует, что тенденция к понятности есть.

Существующая проблема коммуникации и сервиса с потребителем очевидна. Статистика свидетельствует, что даже в отделениях с электронной очередью, не дождавшись, уходят 10-15% клиентов. И уходят чаще всего наиболее обеспеченные и уважающие себя «тяжёлые» клиенты. Сейчас клиент выбирает банк, при более менее равной степени надежности, на основе сравнения во многом одинаковых продуктов, удобства (места, времени, сервиса и т.п.) и цены. Выбор клиента определяет больше опыт и уход от плохого. И этот выбор делается не в пользу лояльности к банку. Так по данным исследований из 5 обратившихся в банк россиян становится так или иначе лояльным только 1 человек, с которого банк и зарабатывает. Остальные 80% клиентов как пришли, так же легко и покидают банк, стоит лишь конкуренту заинтересовать их чем-то. Брендовая составляющая выбора, когда клиент выбирает банк исходя из близкой ему истории банка, пока действует мало. Создание банками финансовых супермаркетов в формате «всё всем» тоже путь в никуда из-за внутреннего хаоса взаимодействия, не знания потребностей клиента и высоких издержек. Обеспечение дистрибуции традиционным путем за счёт собственных офисов и банкоматов дорого и под силу лишь лидерам[4].

Причина проблемы коммуникации и сервиса в том, что банк плохо знает своего клиента и не может найти к каждому индивидуальный подход, желаемый конкретным клиентом. При этом демпинг банка, например в виде промоакций и сезонных предложений решает задачи только локально. Да и нельзя постоянно идти на поводу у потребителя, угождая ему во всём и снижая тем самым показатели банка.

Ясно, что в жёстких условиях рынка банкам есть куда и зачем улучшать свою работу и сервис.

Посмотрим, как изменятся взаимоотношения банк-клиент в будущем. Ключ к успеху этой связи – в осознании, что клиент РАЗНЫЙ и что КАЖДОГО нужно научиться понимать и действовать соответствующе. Если сейчас для большинства клиентов «идеальный» сервис – это сервис трех НЕ (не долго, не обхамили и не обманули). То в будущем идеальный сервис банка – это классное незабываемое переживание, которое клиент хочет повторять снова и снова. Идеальный сервис будущего аналогичен нашему представлению о старом швейцарском банке, который досконально знает не только меня и все мои потребности и желания, но и мою семью на 5-6 поколений вглубь. Он разбирается во мне лучше моего психолога и со мной рядом всегда, когда мне это нужно. Как это будет происходить у нас?

Старый маркетинг и сервис массированно воздействовал на всех, кто находился в зоне досягаемости маркетингового бюджета или офиса. Да и сейчас у многих банков так происходит весьма часто. Современный маркетинг и сервис основаны на сегментации и объединении потребителей в призначные (от слова признак) достаточно большие группы для «дешевого» массового воздействия на них и обслуживания.

В дальнейшем маркетинг и сервис, дойдя в сегментации до предела, будут воздействовать на ОДНОГО ЕДИНСТВЕННОГО потребителя. Один клиент будет рассматриваться как один рынок. У банка таких единичных рынков будет много, и управлять ими станет просто. О стремлении банка к этому и желанию снизить издержки говорят увеличение доли сложных пластиковых карт, объединяющих в себе кредитку, карту лояльности, транспортную карту и т.п.; развитие национальных платежных систем (Сберкарта, ЦФТ[5] и т.д.); интерактивные медиа; техника, принимающая депозиты покупюрно с он-лайн зачислением; машины, считывающие штрих-коды и автоматически выполняющие платежи по кодированным платежным документам; телефон-, wap-, интернет-банкинг; внедрение CRM-систем и т.п. Естественно, чтобы сделать персональное предложение и подвести дистрибуцию персонально к каждому потребителю потребуется IT-продвинутость не только банка, но самого клиента. Клиент, доверяя банку, должен владеть техническими девайсами и считать общение через них живым и интересным.

В дальнейшем маркетинг и сервис, дойдя в сегментации до предела, будут воздействовать на ОДНОГО ЕДИНСТВЕННОГО потребителя. Один клиент будет рассматриваться как один рынок. У банка таких единичных рынков будет много, и управлять ими станет просто. О стремлении банка к этому и желанию снизить издержки говорят увеличение доли сложных пластиковых карт, объединяющих в себе кредитку, карту лояльности, транспортную карту и т.п.; развитие национальных платежных систем (Сберкарта, ЦФТ[5] и т.д.); интерактивные медиа; техника, принимающая депозиты покупюрно с он-лайн зачислением; машины, считывающие штрих-коды и автоматически выполняющие платежи по кодированным платежным документам; телефон-, wap-, интернет-банкинг; внедрение CRM-систем и т.п. Естественно, чтобы сделать персональное предложение и подвести дистрибуцию персонально к каждому потребителю потребуется IT-продвинутость не только банка, но самого клиента. Клиент, доверяя банку, должен владеть техническими девайсами и считать общение через них живым и интересным.

Это только некоторые вещи, идентифицирующие и собирающие информацию о потребителе и о нас самих. Они знают достаточно, чтобы, поставив цель и объединив разрозненные базы данных, начать их использовать. Это не директ-маркетинг и дело не только в IT-технологиях. Это новая философия продвижения.

И таких продвинутых потребителей уже настолько много[6], что лидер рынка – Сбербанк – массово продвигает услугу мобильного банка. Из последних примеров можно привести «Тинькофф Кредитные Системы», (www.tcsbank.ru) строящий банк-монолайнер на банковских картах и дистанционной работе, Океан Банк (www.oceanbank.ru), позиционирующий себя как мобильный банк.

Это только некоторые вещи, идентифицирующие и собирающие информацию о потребителе и о нас самих. Они знают достаточно, чтобы, поставив цель и объединив разрозненные базы данных, начать их использовать. Это не директ-маркетинг и дело не только в IT-технологиях. Это новая философия продвижения.

И таких продвинутых потребителей уже настолько много[6], что лидер рынка – Сбербанк – массово продвигает услугу мобильного банка. Из последних примеров можно привести «Тинькофф Кредитные Системы», (www.tcsbank.ru) строящий банк-монолайнер на банковских картах и дистанционной работе, Океан Банк (www.oceanbank.ru), позиционирующий себя как мобильный банк.

Ниже дан принципиальный алгоритм того, как новое продвижение и обслуживание будут происходить:1. Наблюдение за потребителем ?-> 2. Понимание его поведения -> 3. Прогнозирование потребности -> 4. Индивидуальное предложение -> 5. Покупка потребителем (результативный контакт клиент-банк) -> 6. Удовлетворенный потребитель хочет ещё. Далее всё повторяется.

Ниже дан принципиальный алгоритм того, как новое продвижение и обслуживание будут происходить:1. Наблюдение за потребителем ?-> 2. Понимание его поведения -> 3. Прогнозирование потребности -> 4. Индивидуальное предложение -> 5. Покупка потребителем (результативный контакт клиент-банк) -> 6. Удовлетворенный потребитель хочет ещё. Далее всё повторяется.

Врезка 1. Чтобы лучше понять логику алгоритма будущего продвижения, полезно провести небольшой мысленный эксперимент. Вот две ситуации. Первая. Представьте, что людей спрашивают сегодня утром, что они будут есть завтра на обед. Вторая ситуация. За каждым из людей наблюдали на протяжении года, чтобы выявить: что, как и когда они любят есть, а затем предлагают на завтрашний обед их любимые блюда. Вопрос. Как вы думаете, в какой ситуации человек будут более доволен обедом? Если ответ не очевиден, то факт состоит в том, что корзина покупателя в супермаркете раза от раза отличается в среднем на 10%. То есть 90% мы покупаем все того же, что и всегда. Вывод очевиден. Этим можно и нужно пользоваться. Понаблюдав за потребителем и его поведением, мы можем помочь ему быстрее выбрать и купить, чтобы он ничего не забыл. А попутно предложить ему то, что он уже намеревался и так купить (скорее всего, давно искал и хотел). Мы предугадали желание потребителя. Ему радость, а нам от него честь и хвала моральная и материальная.

В форме анекдота такое наблюдение и обслуживание показано здесь: www.g-sector.ru/forums.php?m=posts&q=2224&n=last. Если убрать металлический голос и отношение автора, то весьма похоже

Врезка 1. Чтобы лучше понять логику алгоритма будущего продвижения, полезно провести небольшой мысленный эксперимент. Вот две ситуации. Первая. Представьте, что людей спрашивают сегодня утром, что они будут есть завтра на обед. Вторая ситуация. За каждым из людей наблюдали на протяжении года, чтобы выявить: что, как и когда они любят есть, а затем предлагают на завтрашний обед их любимые блюда. Вопрос. Как вы думаете, в какой ситуации человек будут более доволен обедом? Если ответ не очевиден, то факт состоит в том, что корзина покупателя в супермаркете раза от раза отличается в среднем на 10%. То есть 90% мы покупаем все того же, что и всегда. Вывод очевиден. Этим можно и нужно пользоваться. Понаблюдав за потребителем и его поведением, мы можем помочь ему быстрее выбрать и купить, чтобы он ничего не забыл. А попутно предложить ему то, что он уже намеревался и так купить (скорее всего, давно искал и хотел). Мы предугадали желание потребителя. Ему радость, а нам от него честь и хвала моральная и материальная.

В форме анекдота такое наблюдение и обслуживание показано здесь: www.g-sector.ru/forums.php?m=posts&q=2224&n=last. Если убрать металлический голос и отношение автора, то весьма похоже  .

Будущий сервис и коммуникация с потребителем позволит предугадывать поведением каждого клиента и тем самым управлять им. При этом они будут персонально направлены на каждого в отдельности и сконфигурированы именно под него. Именно по этой причине они будет актуальны и интересны для каждого потребителя. Интересно, что все эти инструменты уже есть, как у государства, так и у бизнеса. Остаётся только это понять и научиться ими пользоваться.

.

Будущий сервис и коммуникация с потребителем позволит предугадывать поведением каждого клиента и тем самым управлять им. При этом они будут персонально направлены на каждого в отдельности и сконфигурированы именно под него. Именно по этой причине они будет актуальны и интересны для каждого потребителя. Интересно, что все эти инструменты уже есть, как у государства, так и у бизнеса. Остаётся только это понять и научиться ими пользоваться.

Врезка 2. Ваши возможные возражения.

1. Дорогая система? А во сколько раз процессор или сервер дешевле ошибающегося банковского служащего? Примерно во столько же, во сколько ЧИП меньше делает ошибок в рутинной работе. Но система заключается не в «железках» и программах, а в понимании происходящего.

2. Массовое продвижение дешевле индивидуального в расчёте на контакт? Это не так, если ваши потребительские группы недостаточно велики. И чем дальше, тем больше они должны быть, чтобы оправдать использование СМИ, планирующихся исключительно по соцдему. Изучите, как развивается проект odnoklassniki.ru, посмотрите на социальную карту москвича или новосибирца.

3. Разве человеку не нужен персональный контакт с другим человеком? Нужен, он его получает и будет получать дальше, и всё больше через эти устройства. Они, и чем дальше, там больше, и обеспечивают нам этот персональным контактом. Скорость нашего изменения и обучения очень высока.

4. На прочие вопросы я готов ответить по электронной почте: F1@livingeyes.ru или аське: 426-471-288.

Банк и его сервис – это то, как его воспринимает потребитель. И чтобы сам банк об этом ни думал, мнение клиента и его поведение определяют успех. Ниже я привожу таблицу, качественно показывающую различные аспекты взаимодействия банка и его продукта с восприятием потребителя. Сейчас и в будущем. Я не оцениваю здесь время, когда это произойдёт, я лишь говорю, куда дует ветер.

Врезка 2. Ваши возможные возражения.

1. Дорогая система? А во сколько раз процессор или сервер дешевле ошибающегося банковского служащего? Примерно во столько же, во сколько ЧИП меньше делает ошибок в рутинной работе. Но система заключается не в «железках» и программах, а в понимании происходящего.

2. Массовое продвижение дешевле индивидуального в расчёте на контакт? Это не так, если ваши потребительские группы недостаточно велики. И чем дальше, тем больше они должны быть, чтобы оправдать использование СМИ, планирующихся исключительно по соцдему. Изучите, как развивается проект odnoklassniki.ru, посмотрите на социальную карту москвича или новосибирца.

3. Разве человеку не нужен персональный контакт с другим человеком? Нужен, он его получает и будет получать дальше, и всё больше через эти устройства. Они, и чем дальше, там больше, и обеспечивают нам этот персональным контактом. Скорость нашего изменения и обучения очень высока.

4. На прочие вопросы я готов ответить по электронной почте: F1@livingeyes.ru или аське: 426-471-288.

Банк и его сервис – это то, как его воспринимает потребитель. И чтобы сам банк об этом ни думал, мнение клиента и его поведение определяют успех. Ниже я привожу таблицу, качественно показывающую различные аспекты взаимодействия банка и его продукта с восприятием потребителя. Сейчас и в будущем. Я не оцениваю здесь время, когда это произойдёт, я лишь говорю, куда дует ветер.

| Уходящее массовое общее | Наступающее персональноеличное |

| Банк дляпотребителя как данность. Каждый клиент воспринимает егопо-своему. На это влияет массовая и индивидуальная коммуникация, срезультатом чаще не контролируемым банком. Мнение потребителя: частонепонимание банка, таинственность. Банк всегда блюдет свой интерес,иногда есть опасение обмана и даже страх перед банком. | Для каждогоклиента банк свой. Такой, каким он хочет его видеть и какойобраз создаёт точечное взаимодействие банк-клиент и их история.

Впечатление от моего банка:полное понимание и взаимность, партнёрство и доверие, наша общаяинтересная история. Приятно работать вместе и есть желание продолжитьвзаимодействие. |

| Клиентвоспринимается банком как примерно однородный внутримножества потребительских групп. Клиент, толькоосваивающий современные технические устройства, жизнь с ними и в них. Непредсказуемость поведения клиента. | Каждыйклиент банка разный. Один клиент рассматривается банком как целыйрынок с персональным продуктом под него. Клиент,предпочитающий современные технические девайсы и общение через них. Прогнозируемость, управлениеповедением и удовольствием клиента. |

| Ассортиментпродуктов банка в одном или нескольких сегментах рынка. Продукты направленына разные аудитории и потребности. Постоянно меняющиеся продукты иправила, запутанные и сложные для понимания клиента. Одинаковыепродукты у почти не отличающихся для потребителя банков. Слабые перекрестные продажи. | Сколько убанка клиентов, столько и продуктов. Но для одного клиентатолько один продукт. Для клиента банк и его продукт– это одно и тоже. Для каждого клиентасвой продукт (банк и его бренд). Одинаковые продукты у сильноотличающихся банковских брендов. Глобальная система банка,настраивающаяся под нужды каждого конкретного клиента. |

| Обычныймассовый продукт банка. То, что делается с деньгами в разныхвариациях. Нормально работающий продукт – сложныйдля выбора и понимания неспециалиста с кучей нюансов. Много всего лишнего и непонятного,на взгляд потребителя. | Персональное финансовое решение для меня и подменя, инвестиционный продукт. Один субъективно простой иясный мне процесс, включающий всё то, что мне нужнона данный момент, меняющийся вместе со мной и говорящий на моём языке. Ничеголишнего. |

| Конкретное удаленное место и время работы банка. Потребителю нужно прийти,потратить время, сделать определенные операции, отстоять и сноваприходить тратить время и силы. | Банк находится в любом месте и времени, где, когдаикакудобноконкретному клиенту.Ямогу взаимодействовать и управлять, как мне удобно, когда и как мнеудобно сразу получая нужные мне решения. |

| Обычная оценка продукта потребителем: Я не уверен, что мне все это нужно. Но, в принципенормально. Сойдёт. | Моё типовое уникальное впечатление о продукте: Это просто классно. Это создаёт впечатление. Продолжайтеэто делать! Я хочу это ещё! |

| Цена. Потребитель получает то, за чтоплатит, на сколько сам всё узнал, просчитал и позаботился о себе. | Максимальная ценность. Я ввосторге от предугадывания и понимания моих потребностей банком, отнашего общения! |

| Кадры банка.«Твёрдые», «холодные» офисныеработники, выполняющие на 90% механический бизнес-процесс от звонка ипо инструкции. Нелояльныек собственному банку, часто меняющие работу. Мотивируются в основномматериально. Задачиперсонала: на90% это выполнение своегокуска рутинной работы. Главныекачества персонала фронт-офиса– проф.образование и нужный банковский опыт.Коммуникабельность второстепенна. Привязка к конкретному месту ивремени работы. | Сообщество иколлеги приверженные тому,чтоони делают и какониэтоделают. Финансовая сторона обязательна, нонедостаточна. Обязательна сильная мотивация и драйв от идеисообщества и выполняемой работы. Ориентация на долгосрочныеотношения со своим сообществом: банковским и клиентским. Главныекачества сотрудников – умение прекрасно общаться,вовлекать клиента в продукт, находить идеи для решения нестандартныхситуаций, проявлять и вызывать симпатию. Привязка к конкретному месту ивремени работы не обязательна. Со временем,превращение в банковское сообщество, где стираются границы междубанком, сотрудниками и клиентами. |

| Выбор банка потребителем на основесравнения продуктов, удобства (места, времени, сервиса и т.п.), ценыпри равной степени надежности. Выбор определяют больше опыт и уход отплохого. | Выбор организации, предложившейиндивидуализированный, простой и удобный продукт под меня сблизким мне стилем и брендом, в котором я уверен и чья историямне интересна. |

| Нелояльность большинства клиентов. Лояльностьк банку по принуждению, из-за привычки, лени искать что-то другое,близости, из-за личных связей и т.п. Из 5 обратившихся в банк россиянтак или иначе лояльным становится только 1 человек. | Лояльность человека самому себе и своим желаниям,лояльность своему банковскому сообществу, банку-клубу. Приверженностьвзаимодействию с банком, меняющемуся вместе со мной и как я сам.Возможно, взаимодействие и дружба на всю жизнь. |

| Результат контакта банк-клиент–обслуженный и не обиженный потребитель. Более менеедовольный, которому лень искать лучшую альтернативу. | Результат взаимодействия банк-клиент– решение для клиента через привычноеобщение по привычным клиенту каналам. Человек, получивший то, о чёммечтал и желающий ещё. |

| Конкуренция банков друг с другом. Ориентация наконкурентов и частое их копирование. Недооценкасобственного мнения, желания и команды. Неразвитость банковских брендов иотсутствие реальной стратегии (понимания кто я? зачем я? и куда я иду?). | Сотрудничество банков. Вначале угроза со стороны другихфинансовые институтов, компьютерных систем, руководящими вложениями,биржевые роботами. А затем объединение с ними. Ориентация на собственнуюкоманду и её желание, выражаемое в стратегии, собственномстиле и сильном бренде банка. |

| Холодные имеханические офисные улыбки. Запрет эмоций и их выражения врабочее время, да и вообще это не принято. 90% рутина, очередь и скрупулезное внимание к деталям,где могут обмануть. | Любовь иуважение между коллегами и с клиентом. Везде ятакой, какой есть и каким хочу быть. Я проявляю это и ощущаю, чтодругие делают так же. Просто и классно. Рутину делают процессоры иIT-технологии. |

| Сервис ипродвижение массовые, направленное на большие однородныегруппы потребителей. Девиз банковского продвижения и сервиса:здесь и сейчас привязать клиента любой ценой при снижении издержек иросте прибыли (весьма противоречиво). | Сервис ипродвижение основано на сложившихся отношениях,«доверительном управлении» сознанием потребителя иуникальности его продукта. Неэффективность массовой рекламы, интеграции продвиженияв жизнь (life placement). |

Быть не просто рядом с потребителем, а быть там, где ты нужен ему. Быть уместным и полезным для него в нужный момент. Банк Русский Стандарт не просто расположен в Евросети. Эти марки (и Билайн тоже) имеют много общих черт и работают друг на друга.

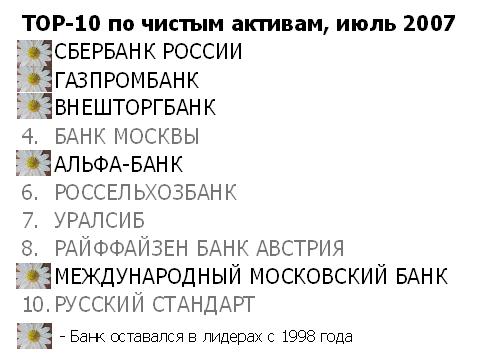

Естественно, что немногие банки будут соответствовать этим требованиям. И это нормально. Если посмотреть назад, то в рейтинге ТОР-10 по чистым активам за январь 1998 года на июль 2007 остался только 1 банк из 2-х.

Быть не просто рядом с потребителем, а быть там, где ты нужен ему. Быть уместным и полезным для него в нужный момент. Банк Русский Стандарт не просто расположен в Евросети. Эти марки (и Билайн тоже) имеют много общих черт и работают друг на друга.

Естественно, что немногие банки будут соответствовать этим требованиям. И это нормально. Если посмотреть назад, то в рейтинге ТОР-10 по чистым активам за январь 1998 года на июль 2007 остался только 1 банк из 2-х.

Источник: banks-rate.ru

И это менее чем за 10 лет! Несоответствующие этим требованиям банки будут разоряться, продаваться, объединяться и т.п. Банковский коммуникация и сервис на грани фантастики? Нет. Это быстро наступающее настоящее, где меня или вас может просто уже не быть, если мы быстро не изменимся.

[1] О стратегиях продвижения банков в СМИ смотрите статью «Банковские рекламные стратегии» http://bankir.ru/ana...anager/41/60497.

[2] Реклама от латинского слова «кричу». Share of Voice – показатель рекламного давления.

[3] Об эффективности массового продвижения банков рекомендую статью: «Какая реклама банков работает? Критерии эффективности сообщения» http://bankir.ru/ana...anager/41/76735.

[4] Сравните стоимость обслуживания потребителя в офисе, через call-центр и Интернет. Мне знакомы цифры, когда в типичном случае первое измеряется несколькими долларами, второе десятками центов, а третье центами или их долями.

[5] Национальные платёжные системы, по оценкам экспертов, занимают 26% рынка безналичных платежей в России. Интересно, что Ли Наумовски, возглавлявший представительство VISA International в России с 2000 года и создавший в стране с нуля рынок платежных систем, недавно перешёл на работу в национальную платежную систему (ЦФТ).

[6] На январь 2007 года в России было 70 млн реальных абонентов сотовой связи, к концу 2007 года интернет-аудитория составит 29 миллионов (источник: РИФ-2007). Разве можно было себе представить когда-то живое общение через программу типа «аськи», проект odnoklassniki.ru или даже просто мобильный телефон, пока мы это не попробовали и быстро не привыкли к ним, не мысля более без них нашу жизнь.

Авторский семинар Андрея Крылова «Секреты продвижения банковских услуг»

награжден дипломом Банкир.Ру за лучший семинар по банковскому брендингу.

Семинар будет проходить в Алматы 22-23 ноября: www.managers.kz/seminars_bank.php

Организаторы семинара Казахстанский Институт Маркетинга и Менеджмента

Контакты для записи: +7 (727) 2785932, 2785931, abcvbb@online.ru, Азизова Михрибан

Информационный спонсор семинара BANKER.KZ

Источник: banks-rate.ru

И это менее чем за 10 лет! Несоответствующие этим требованиям банки будут разоряться, продаваться, объединяться и т.п. Банковский коммуникация и сервис на грани фантастики? Нет. Это быстро наступающее настоящее, где меня или вас может просто уже не быть, если мы быстро не изменимся.

[1] О стратегиях продвижения банков в СМИ смотрите статью «Банковские рекламные стратегии» http://bankir.ru/ana...anager/41/60497.

[2] Реклама от латинского слова «кричу». Share of Voice – показатель рекламного давления.

[3] Об эффективности массового продвижения банков рекомендую статью: «Какая реклама банков работает? Критерии эффективности сообщения» http://bankir.ru/ana...anager/41/76735.

[4] Сравните стоимость обслуживания потребителя в офисе, через call-центр и Интернет. Мне знакомы цифры, когда в типичном случае первое измеряется несколькими долларами, второе десятками центов, а третье центами или их долями.

[5] Национальные платёжные системы, по оценкам экспертов, занимают 26% рынка безналичных платежей в России. Интересно, что Ли Наумовски, возглавлявший представительство VISA International в России с 2000 года и создавший в стране с нуля рынок платежных систем, недавно перешёл на работу в национальную платежную систему (ЦФТ).

[6] На январь 2007 года в России было 70 млн реальных абонентов сотовой связи, к концу 2007 года интернет-аудитория составит 29 миллионов (источник: РИФ-2007). Разве можно было себе представить когда-то живое общение через программу типа «аськи», проект odnoklassniki.ru или даже просто мобильный телефон, пока мы это не попробовали и быстро не привыкли к ним, не мысля более без них нашу жизнь.

Авторский семинар Андрея Крылова «Секреты продвижения банковских услуг»

награжден дипломом Банкир.Ру за лучший семинар по банковскому брендингу.

Семинар будет проходить в Алматы 22-23 ноября: www.managers.kz/seminars_bank.php

Организаторы семинара Казахстанский Институт Маркетинга и Менеджмента

Контакты для записи: +7 (727) 2785932, 2785931, abcvbb@online.ru, Азизова Михрибан

Информационный спонсор семинара BANKER.KZ

Сообщение отредактировал eug: 20 November 2007 - 00:57