Развитие кредитование реального сектора является одной из задач государства и банковского сектора. Создание механизмов, инфраструктуры рынка, нормативно-правовой базы являются задачами в которых могут принимать участие государственные, общественные организации, бизнес-сообщество в рамках private-public-partnership. Ниже приводиться одна из таких попыток нахождения путей взаимодействия в виде схемы кредитования сельскохозяйственного производства и переработки, которая была предложена в письме от 6 мая 1998 года на имя Премьер-министра Кыргызской Республики и опубликованная в газете “Банкир” Национального Банка Кыргызской Республики №28 от 2001 года.

В связи с актуальной задачей развития экономики Казахстана и направленностью народного хозяйства на развитие аграрно-промышленного комплекса и перерабатывающей промышленности требуется создание эффективного механизма кредитования реального сектора.

На основе такого инструмента как аккредитив (IСС 500) и германского опыта кредитования экспорта через АКА по варианту плафонда "С" (Bestellungskredit), а также вексельного рефинансирования через Центральный Банк, предлагается схема кредитования оборотных средств, главным образом, перерабатывающих предприятий местной сельхозпродукции с участием местных коммерческих банков и специализированного банка по финансированию сельского хозяйства.

Аккредитив, который используется в данной схеме, применяется, главным образом, в торговом финансировании при экспортно-импортных операциях. Но его можно также использовать внутри страны как инструмент финансирования производства.

Одним из главных свойств аккредитива является то, что для продавца и покупателя гарантами оплаты за поставку товара являются банки, а не покупатель. Оплата следует только на основе документов, доказывающих факт поставки товара или услуг в соответствии с условиями аккредитива. Следующим важным свойством является его кредитная функция. После открытия аккредитива продавец, имея обязательство платежа за поставку товара или услуг от банка покупателя, может взять кредит в своем банке для производства и поставки оговоренного товара или услуг.

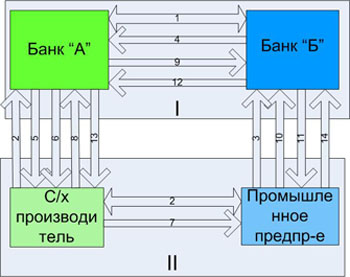

Схема кредитования на основе аккредитива.

Описание схемы

1. Банк “Б” и банк “А”; заключают между собой рамочный договор на аккредитивное обслуживание по данной схеме. При этом стоимость тарифов по обслуживанию аккредитива является приемлемой для с/х производителей, так как аккредитив выставляется внутри страны между БВУ Казахстана.

2. Промышленное предприятие и производитель сельскохозяйственного сырья заключают договор на выставление аккредитива в пользу производителя сельскохозяйственной продукции. Аккредитивы могут быть как подтвержденными так и не подтвержденными. При подтвержденном аккредитиве сельскохозяйственному производителю при осуществлении надлежащей поставке и представлении в срок требуемых документов должен будет не только банк "Б", но и банк "А". Лучше всего, если между банками существуют лимиты на банк-контрагент, которые позволяют осуществлять выставление подтвержденного аккредитива без покрытия. Покрытие будет обеспечиваться в момент оплаты.

3. Промышленное предприятие дает поручение своему банку “Б” на выставление аккредитива в пользу сельскохозяйственного производителя.

4. Банк “Б” авизует банку “А”, что в пользу производителя сырья выставлен аккредитив.

5. Банк “А”, извещает производителя сырья, что в его пользу выставлен аккредитив.

6. Если сельскохозяйственному производителю нужен кредит, тогда банк “А”, заключает с производителем сельскохозяйственного сырья кредитный договор на финансирования производства сельскохозяйственной продукции. В качестве обеспечения по возврату кредита, банк “А” берет в залог у производителя сельскохозяйственного сырья право на землепользование (ипотеку) и/или материальные ценности. Можно выставлять и бланковый кредит, так как есть обеспечение в виде аккредитива со стороны банка "Б". Но для банка это все же риск, главным образом, из-за свойств сельскохозяйственного производства. Одним из решений может быть гарантия государства.

7. После получения урожая, выращивания скота производитель сельскохозяйственной продукции делает поставку в соответствии с условиями аккредитива.

8. Производитель сельскохозяйственной продукции предоставляет своевременно надлежаще оформленные документы о поставке в свой банк “А”.

9. Банк “А” направляет их в банк “Б”. При этом банк “А”должен проверить правильность оформления документов, если он был уполномочен как место платежа. В ином случае он не обязан проверять правильность документов.

10. Банк “Б” проверяет все документы, если был уполномочен как место платежа. В ином случае он не обязан проверять правильность документов. Средства для оплаты промышленное предприятие может аккумулировать из собственных средств или из выданного банком “Б” кредита для оплаты аккредитива.

11. Во втором случае банк “Б” и промышленное предприятие заключают договор о предоставлении кредитной линии или кредита промышленному предприятию на закупки сельскохозяйственного сырья. Банк “Б” может брать в качестве обеспечения возврата кредита залог или выделять лимит без обеспечения на основе хорошей кредитной истории и платежеспособности предприятия.

12. Если все условия аккредитива выполнены, то банк “Б” оплачивает либо немедленно банку “А” сумму при аккредитиве на предъявителя или акцептует вексель при аккредитиве с отложенным платежом. При этом банк “Б” списывает сумму оплаты с счета промышленного предприятия или платит за промышленное предприятие и проводит это как выдачу кредита.

13. Банк “А” использует эти средства для погашение кредита сельскохозяйственного производителя и выплачивает последнему только маржу (причитающуюся прибыль) или же выплачивает всю сумму, если сельскохозяйственный производитель не брал кредит.

14. Промышленное предприятие производит, реализует продукцию и погашает кредит банку “Б”, если оно брало кредит у банка “Б”.

В качестве дополнительных участников могут выступать страховые компании, государственные фонды по поддержке сельскохозяйственных производителей и т.д.

Какие преимущества есть в этой финансовой схеме?

- Между промышленным предприятием и производителем сельскохозяйственной

продукции при помощи аккредитива решаются вопросы гарантии оплаты, что,

в конечном итоге, ведет к уверенности и надежности ведения бизнеса, и, следовательно,

к повышению уровня производства в стране, росту экономики.

- Банку “Б” для кредитования промышленного предприятия для

будущей закупки сельскохозяйственного сырья, не требуется предоставления

долгосрочного кредита, средства которого могут быть переданы промышленным

предприятием производителю сельскохозяйственно й продукции на проведение

посевных работ или закуп молодняка. Через подключение второго банка “А”

такой кредит по сделке во времени разбивается на два временных интервала

( на схеме I и II), что делает кредиты менее долгосрочными и менее дорогими

для кредитозаемщика, т.е. ведет к снижению процентных ставок по кредитам

и нагрузки по обслуживанию долга.

- Кредит предоставляется банком "Б"промышленному предприятию, но денежные средства

не поступают в распоряжение промышленного предприятия, а выплачиваются

производителю сельскохозяйственного сырья или его банку, после поставки

сырья в соответствии с обговоренными в договоре условиями. Такой вид кредита

гарантирует банку “Б”, что денежные средства будут использованы

только по целевому назначению. Банк “Б” может использовать эти

средства до момента оплаты за поставку, что щадит его ликвидность и приносит

доход, а промышленное предприятие не берет кредит до момента оплаты.

- Для денежного рынка не происходит дополнительной мультипликации денежной

массы, что обеспечивает неинфляционность для экономики такого способа

кредитования промышленного предприятия .

- Для производителя сельскохозяйственного сырья , который выполнил условия

поставки сырья промышленному предприятию, отвечает за оплату уже не само

предприятие , а уже банк “Б”, что обеспечивает ему твердую гарантию оплаты при

аккредитиве с отложенным платежом или немедленную оплату за поставкупри аккредитиве на предъявителя.

- Банк “А” выдает кредит производителю сельскохозяйственного сырья только на проведение

работ по производству сырья в соответствии с условиями аккредитива. Кредит

ему возвращает не производитель сырья , а банк “Б”, что обеспечивает

ему твердую гарантию оплаты и ее немедленное осуществление при нормальной

поставки сырья.

- Банк “А”, таким образом, не ждет возврата кредита от производителя

сырья, а после инкассации поступления средств по аккредитиву выплачивает

производителю сырья только маржу (его прибыль). Это не создает "накачку"

денежной массы в народном хозяйстве, обеспечивая неинфляционность такой

кредитной схемы. Денежные средства оборачиваются между банками.

- Если промышленное предприятие и производитель сырья к тому же договорятся,

что оплата за поставку сырья будет следовать после производства и (частичного)

сбыта готовой продукции, тогда промышленному будет легче вести свою деятельность.

Производитель же сельскохозяйственного сырья может не беспокоиться за

своевременную оплату, так как будет иметь гарантию оплаты уже не от промышленного

предприятия, а от банка “Б”.

- При использовании аккредитива с отсроченным платежом на основе векселя,

акцептованного банком “Б”, производитель может продать аккредитив (произвести

негоциацию) или при надлежащем функционировании механизма переучета товарных

векселей Национальным Банком произвести продажу товарного векселя с дисконтом.

Этот механизм обеспечивает поддержку товаропроизводителя со стороны государства

и служит одним из инструментов денежно-кредитной политики. Финансовые

средства государства, т.е. налогоплательщиков обеспечены произведенным

реальным товаром и здесь уже меньше риска направления их в финансовые

пирамиды или “черные дыры”. Низкая дисконтная ставка Национального банка

по товарным векселям ведет к снижению уровня процентных ставок на рынке

и к тому же обеспечивает снижение себестоимости сырья и произведенной

промышленной продукции. Таким образом, промышленная продукция страны будет

более конкурентоспособной на рынках. Это способствует своевременному возврата

кредита банку “Б”.

- Банк “А” и банк “Б” могут более лучше планировать

управление денежными ресурсами.

- Качество поставляемого сырья обеспечивается для промышленного предприятия

аккредитивом. Если сырье не отвечает условиям поставки, то оплата производиться

не будет.

- Банк “А” обеспечивают возвратность выданного кредита на проведение

посевной или закуп молодняка в случае невыполнения кредитозаемщиком условий

по кредитному договору из вторичных источников - залогового обеспечения.

При форс-мажорных обстоятельствах, вызвавших гибель урожая или стада,

возврат кредита может быть обеспечен страховой компанией в виде финансовых

средств или государственным фондом или ассоциаций в виде поставки из государственных

резервов необходимого количества сельскохозяйственной продукции.

- Если банк “А” и банк “Б” имеют в залоге материальные

ценности и заложенное право на землепользование, то они могут иметь рычаги давления на

владельцев предприятий.

- .Если сельскохозяйственный производитель не сможет произвести продукцию

по каким-либо причинам, тогда аккредитив не будет исполнен и банк “Б”

не должен будет платить. Конечно, лучше всего, когда сельскохозяйственный

производитель немедленно информирует об этом свой банк и контр-партнера.

При этом проблем у банка “Б” не будет. Проблемы могут быть только у банка

“А”, который в случае выдачи кредита сельскохозяйственному производителю

имеет проблему с возвратом. Возврат кредита может быть обеспечен согласно

п.XII.

- Данная схема способствует кооперации банков, углубляет сегментацию рынка,

увеличивает доверие к банковской сфере.

- Рынок становиться более прозрачным и должно снизиться количество паразитов-перекупщиков,

действия которых ведут к повышению цен и росту уровня инфляции. Средние

и мелкие производители сельскохозяйственной продукции и готовой промышленной

продукции получают возможность работать напрямую по договорам поставки.

- Экспорт готовой промышленной продукции обеспечивает увеличение валютных

резервов страны, способствуя укреплению национальной валюты.

- При создании информационной системы для сельскохозяйственных производителей

они могут планировать в начале сезона, сколько и какую продукцию, по каким

твердым ценам они могут произвести. Промышленные предприятия могут также

планировать, сколько, у кого и по каким твердым ценам они могут закупить

сельскохозяйственное сырье. К тому же государственные органы могут также

лучше вести систему государственных закупок по сельскохозяйственному сырью

и готовой промышленной продукции. Производство сельскохозяйственного сырья,

готовой промышленной продукции становятся более прозрачными. Снижаются

риски продовольственного кризиса в стране, не- или перепроизводства. Повышается

безопасность страны.

- Фонд национального благосостояния “Самрук Казына”, выступающий в роли

главного проводника государственной политики; - Национальный банк, обеспечивающий нормативную базу вексельного рефинансирования

и проводник денежно-кредитной политики; - АФН, обеспечивающий нормативную базу для действия специализированных

финансовых институтов; - Ассоциации сельскохозяйственных производителей, промышленных производителей,

снабженческо-сбытовых предприятий, которые обеспечивают поддержку своих

членов;

Банк “Б” обеспечивают возвратность выданного кредита на закупку

сырья, производство и сбыт готовой продукции на основе залога. К тому же

здесь картина более ясная, так как сельскохозяйственное сырье уже будет

поставлено на промышленное предприятие для его переработки и последующего сбыта готовой продукции.

[/list]

Какие недостатки есть в этой финансовой схеме?

Также остро стоит вопрос при высокой инфляции о закупочных ценах на сырье в начале посевной или начального цикла производственного цикла производства сельскохозяйственной продукции. Надеемся, что Национальному Банку удастся удержать цены на приемлемом уровне. Производитель сельскохозяйственной продукции может обеспечивать поставку продукции по аккредитиву не на весь объем планируемого производства сельскохозяйственной продукции, а только на ту часть, которая обеспечит покрытие себестоимости производства всей планируемой продукции. Действуя таким образом, он гарантирует себе производство работ для получения урожая или стада. Разницу между всей произведенной и поставленной по аккредитиву продукции он может продавать уже по рыночным ценам на момент продажи.

Обслуживание аккредитива банками является дорогостоящей услугой для пользователей аккредитива. Необходимо снизить уровень стоимости тарифов по аккредитивам внутри Казахстана. Можно отработать и использовать только несколько простых схем аккредитива, сделав их стандартными. Также то обстоятельство, что аккредитивы выставляются внутри страны также облегчает эту задачу. БТА Банк, который был назначен "Самрук-Казына" оператором по кредитованию агропромышленного комплекса, как банк “А”имея многолетний опыт в торговом финансировании может обеспечить поток обслуживания таких аккредитивов. К тому же его планируется сделать специализированным в области поддержки сельскохозяйственных товаропроизводителей. В отношении банков типа “Б” не все столь однозначно. Не все они будут готовы снизить тарифы по аккредитивам. В крайнем случае, основную нагрузку может взять на себя сама банковская группа БТА Банка. Преимуществом для нее будет тот факт, что все финансовые потоки и кредиты будут функционировать внутри группы, что обеспечивает ей меньшие издержки и облегчает планирование своей деятельности.

Для снижения издержек по обслуживанию аккредитива можно укрупнять поставщиков сельскохозяйственное продукции путем создания снабженческо-сбытовых кооперативов или добровольного ассоциирования членов - мелких и средних сельских товаропроизводителей.

К сожалению, ввиду отсутствия широкого вексельного обращения на нынешнем этапе развития банковской системы в Казахстане Национальный банк возможно не готов в промышленных масштабах рефинансировать сельскохозяйственных производителей и промышленные предприятия. Но данный недостаток не так трудно устранить, создав надлежащую нормативно-правовую базу.

Национальный банк и Правительство в связи с новыми задачами развития народного хозяйства и складывающейся мировой финансовой ситуацией должны способствовать развитию внутреннего сельскохозяйственного и промышленного производства через фискальную и денежно-кредитную политики. Так дисконтная политика Национального Банка по рефинансированию товарных векселей от товаропроизводителей представляет собой прямое финансирование государством местных предприятий по льготным процентным ставкам. Через указание годового объема рефинансирования и процента по дисконту Национальный Банк получает еще один инструмент денежно-кредитной политики.

Предлагаемая финансовая схема не претендует на полноту и правильность, а служит только как эскизом для обсуждения путей механизма кредитования местных средних и мелких промышленных предприятий и сельскохозяйственных производителей.

Организационное и инфраструктурное обеспечение.

Мы вкратце разобрали финансовую схему кредитования местных сельскохозяйственных производителей на основе аккредитивной формы финансирования. Но финансовая схема должна лечь на инфраструктуру рынка, стать кровеносной системой в системе реального производства и сбыта.

Помимо банков в ней должны участвовать, по крайне мере:

Так задача последних заключаются в обеспечении свидетельствования поставок сельскохозяйственной продукции в соответствии с условиями аккредитива. Это очень важная функция в обеспечении запуска данной финансовой схемы. Возможно также, что не обойтись без нормативно-правовых документов по обеспечению стандартов качества.

Сельскохозяйственное производство считается производством с высоким кредитным риском. Помимо обязательного страхования некоторых видов растениеводства потребуется дальнейшее углубление обязательного страхования, а также разработка актуарных моделей для добровольного страхования сельскохозяйственного производства. Наряду со страхованием, ассоциации могут также обеспечить поддержку своих добропорядочных членов, попавших финансовые затруднения по неблагоприятным природным или иным независящим от них обстоятельствам. Так, они в таких затруднительных обстоятельствах они могут взять на себя поставки сельскохозяйственного сырья по аккредитивам с условием возврата в последующие периоды по оговоренным условиям. В особо критичных случаях, эту функцию может на себя взять государство путем выделения средств из материального резерва.

Приведенная схема предназначена, главным образом, для финансирования оборотных средств промышленных предприятий и краткосрочного кредитования сезонного / цикличного сельскохозяйственного производства. Долгосрочное кредитование для культивирования почв, закупки техники или племенного скота, приобретения земельных участков с/х назначения или прогрессивных технологий потребует иных финансовых схем и механизмов.

Приведенная в данной статье финансовая схема применима не только к сельскохозяйственному производству и переработке, но также и к иным производствам. Также она не исчерпывает всех форм аккредитива, которые могут быть применены для финансирования производства.

ТОО Deka Controlling готова принять участие в рамках private-public-partnership в разработке механизмов кредитования малого и среднего предпринимательства, сельскохозяйственных и промышленных, снабженческо-сбытовых предприятий.

Кенжалиев А.Дж.

Директор ТОО Deka Controlling

Сообщение отредактировал eug: 21 March 2009 - 10:18