/АФН, 25.09.09/ На сайте Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций размещен пресс-релиз № 174 «Анализ просроченной задолженности ссудного портфеля банков второго уровня РК».

Начало цитаты

Агентство по регулированию и надзору финансового рынка и финансовых организаций (далее - Агентство) выражает озабоченность в связи с прогрессирующим ухудшением качества кредитного портфеля банковского сектора.

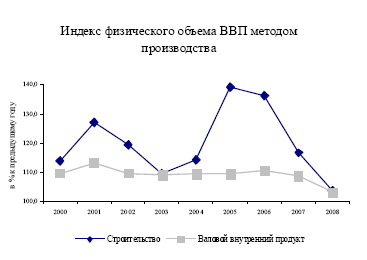

С начала 2000-х годов экономика Казахстана развивалась бурными темпами. В докризисный период среднегодовой рост ВВП (методом производства по данным Агентства РК по статистике) составлял около 10% в год, обеспечиваемый стабильным ростом в финансовом и реальном секторах экономики.

Основными отраслями роста экономики являлись: промышленность, строительство, торговля, финансовая деятельность и сектор операций с недвижимым имуществом, а также развития институтов частного предпринимательства, включая малый и средний бизнес.

Основными отраслями роста экономики являлись: промышленность, строительство, торговля, финансовая деятельность и сектор операций с недвижимым имуществом, а также развития институтов частного предпринимательства, включая малый и средний бизнес.

Рост промышленного производства, в основном обеспечивался нефтегазовым сектором, сектором цветной и черной металлургии, производством строительной продукции. Так, по данным Агентства РК по статистике, добыча нефти в Казахстане в 2000 году составила 35 млн. тонн, а в 2008 году уже 72 млн. тонн, природного газа в 2000г. - 11,5 млн. куб.м. в 2008г. -32,8 млн. куб.м., добыча железной руды в 2000г – 16,2 млн. тонн, в 2008г- 21,5 млн. тонн. Выпуск продукции всеми субъектами малого предпринимательства в 2005г составил – 1 234,6 млрд. тенге в 2007 г. данный показатель составил – 2 066,3 млрд. тенге (по данным Агентства РК по статистике).

Соответственно, стабильное развитие экономики и производства в докризисный период, обеспечивало улучшение благосостояния населения Казахстана, а также развитие малого и среднего предпринимательства.

Также, быстрый рост экономики страны и увеличение благосостояния населения, повлияли на ускоренное развитие строительной отрасли. Строительный рынок Казахстана развивался высокими темпами, финансируемый в основном, за счет кредитных ресурсов банков второго уровня (которые в свою очередь кредитовались на внешних рынках финансирования), накоплений граждан, средств предприятий и бюджетных ресурсов.

Прирост объемов выполненных строительных работ по отношению к предыдущим годам составлял в 2004г. – 124%, в 2005г – 155%, в 2006г. – 176%. Объем инвестиций в жилищное строительство увеличился в 6,2 раз и по состоянию на 01.01.2007г. составлял 368,3 млрд. тенге.

Немаловажную роль в развитии экономики страны сыграл и финансовый сектор, в частности банковский, активно кредитуя экономику страны за счет средств, привлеченных из внешних источников оптового фондирования. Так, в структуре кредитного портфеля займы, выданные отраслям экономики на 01.01.2004г. составляли 964,4 млрд. тенге или 88,7% от ссудного портфеля БВУ, увеличившись на 01.01.2009г. до 7 166,2 млрд. тенге или 77,5% от ссудного портфеля.

Финансовый кризис и негативные явления на внешних рынках оптового финансирования привели к риску ликвидности банков второго уровня РК. В докризисный период потребление внутренней экономики покрывалось за счет внешних источников фондирования, в настоящий момент не доступных для банков второго уровня. В результате банки испытывают существенные трудности рефинансирования внешних обязательств. В свою очередь, такие риски снизили кредитную активность банковского сектора по выдаче новых кредитов. Снижение чрезмерного роста и объемов банковского кредитования, выявили и имевшиеся проблемы в реальном секторе экономики, а именно наличие низкорентабельных отраслей и отраслей с переоцененными активами. Кроме того, снижение банковского кредитования выявило скрытые проблемы в платежеспособности субъектов экономики, что обусловлено избыточным левереджем (банковским заимствованием) в их деятельности.

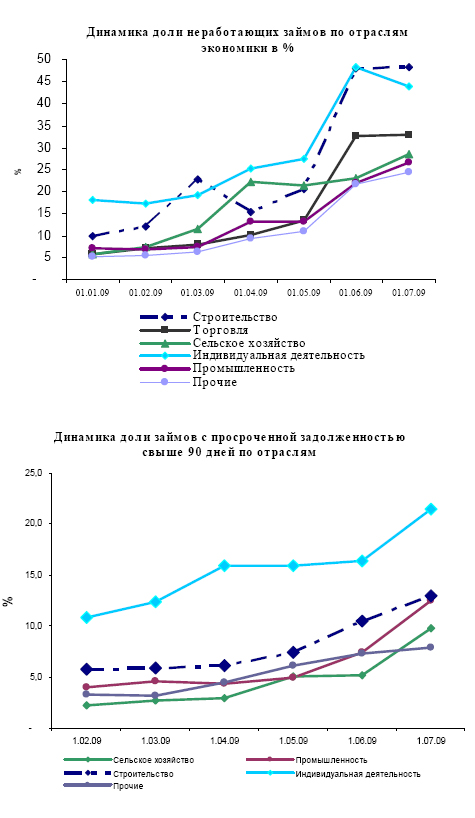

Последствия глобальной финансовой нестабильности, турбулентность на внешних рынках, а также девальвация тенге, отразились на качестве активов банков второго уровня, и в частности на качестве кредитного портфеля. Снижение кредитования банками экономики, и как следствие спад в реальном секторе, отразились на таких показателях качества кредитного портфеля, как рост просроченной задолженности, а также увеличение доли неработающих займов.

В частности, доля безнадежных кредитов в структуре кредитования экономики с начала текущего года увеличилась в 6 раз, составив на 01.07.2009 г. 25,1%.

Доля неработающих займов (сомнительные 5 категории и безнадежныличились за рассматриваемый период с 7,0% до 33,6% от займов экономики. Основные отрасли, по которым наблюдаезначительное ухудшение качества кредитов, являются отрасли:

- строительство (доля неработающих на 1.07.2009– 48,3%, на начало года – 10,0%);

- торговля (доля неработающих на 1.07.2009– 33,0%, на начало года – 5,8%);

- индивидуальная деятельность (доля неработающих на 1.07.2009– 31,6%, на начало года – 9,7%);

- сельское хозяйство (доля неработающих на 1.07.2009– 28,6%, на начало года – 5,7%);

- промышленность (доля неработающих на 1.07.2009– 26,7%, на начало года – 7,3%);

Вместе с тем, за период с 1.02.2009г. по 1.07.2009г. доля займов с просроченной задолженностью свыше 90 дней в разрезе отраслей экономики увеличилась до 10,2% от займов экономики, на 1.02.2009г. данный показатель составлял 4,2%. Значительное увеличение доли кредитов с просроченной задолженностью свыше 90 дней в структуре портфеля в разрезе отраслей экономики, наблюдается в следующих отраслях:

- строительство, на 1.07.2009– 13,0%, на 1.02.2009г. – 5,8%;

- индивидуальная деятельность, на 1.07.2009– 21,5%, на 1.02.2009г. – 10,8%;

- промышленность, на 1.07.2009– 12,5%, на 1.02.2009г. – 4,0%;

- сельское хозяйство, на 1.07.2009– 9,8%, на 1.02.2009г. – 2,3%;

Резкое снижение цен на сырьевые товары – нефть, металлы, руду привело к сокращению стоимости произведенных товаров в нефтегазовом секторе, а также сокращению поступлений от экспорта сырья, и, как следствие, сокращение государственных расходов. За время, прошедшее с момента обрушения мирового рынка нефти после августа прошлого года, стоимость углеводородного сырья достигала минимальных значений за последние несколько лет, стабилизировавшись в усредненном ценовом диапазоне $60 - 70 за баррель (сорта Brent и WTI). В свою очередь, снижение цен на сырье повлекло к сокращению рабочих мест в добывающих отраслях, либо к скрытой форме безработицы, когда компании сокращали рабочее время и переходили на режим экономии. Так по официальным данным Агентства РК по статистике объем промышленного производства РК за период январь-июль 2008 г. составил 6 294,2 млрд. тенге, в тоже время за период январь-июль 2009 г. составил всего лишь 4 432,4 млрд. тенге, что значительно ниже аналогичного показателя за 2008 г.

Индекс физического объема промышленной продукции упал за 2008 г. до 102,1% по сравнению с 105,0% за 2007 г., за период с января по август 2009 г. физический объем промышленного производства РК составил 98,5% от аналогичного периода прошлого года. По отрасли сельское хозяйство индекс физического объема валовой продукции за 2008г. составил 93,6% относительно 2007 г.

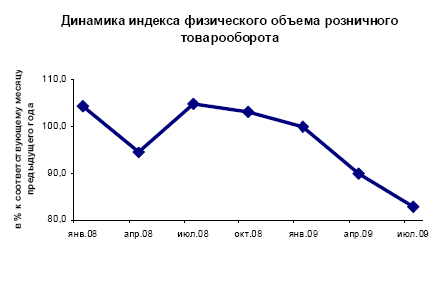

Кроме того, по данным Агентства РК по статистке, наблюдается снижение розничного товарооборота за июль 2009 г. по сравнению с июлем 2008 г. на 14,3%. Общий объем розничного товарооборота в 2008 г. составил 103,1% от аналогичного периода 2007 г. составившего 110,7% к предыдущему году.

Индекс физического объема продовольственных товаров составил в 2008 г. 98,1% к предыдущему году, из них продукты питания 93,7%.

Также по данным Агентства РК по статистике, численность занятых в малом предпринимательстве уменьшилась на 4,7% и составила 1726,2 тыс. человек. Выпуск продукции (товаров и услуг) активными субъектами малого предпринимательства за январь-декабрь 2008 года снизился по сравнению с соответствующим периодом прошлого года (в постоянных ценах) на 9,7% и составил 2182,2 млрд. тенге.

Отражением данной ситуации является ухудшение качества займов, выданных субъектам малого бизнеса, так доля неработающих займов в общей сумме займов субъектам малого предпринимательства на 1.07.2009 г. составила – 31,3%, на начало года данный показатель составлял – 10,9%.

Доля займов с просрочкой свыше 90 дней в общей сумме займов субъектам малого предпринимательства на 1.07.2009г. составила – 18,9%, на начало года данный показатель составлял – 8,3%.

Также по данным Министерства экономики и бюджетного планирования РК, экономический спад в Казахстане в январе-июле 2009 года составил 2,5 процента. На спад экономики оказало негативное влияние сокращение инвестиций в основной капитал на 4,9 % (рост на 4,6 % в 2008 году). Сокращение инвестиций отмечено в строительстве на 28%, в промышленности на 15,7%, в том числе в горнодобывающей на 30,6%.

Сокращение внешнего спроса в результате рецессии в большинстве стран, падение цен на основные статьи казахстанского экспорта, сокращение объемов инвестиций привели к заметному снижению деловой активности и сужению рынков сбыта продукции, что привело к спаду производства в стране, в свою очередь, отразившись на финансовом состоянии организаций реального сектора, в том числе и на способности погашать долги перед банками второго уровня.

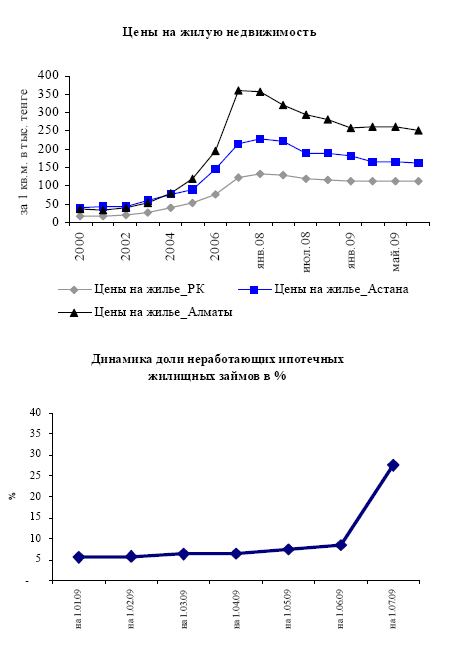

Кроме того, ускоренное развитие строительного сектора обострило проблемы национальной экономики в связи с излишне перегретым рынком жилья. За короткий период строительный сектор стал одним из крупномасштабных секторов экономики.

В результате возник эффект «пузыря», когда стоимость недвижимости намного превысила реальную. Получается, что все доходы от вложения денег в недвижимость явились дутыми, и как только в экономике начали превалировать кризисные явления, цены на жилье стали снижаться, что не позволило инвесторам продать квартиры по приемлемым ценам. Кризис на рынке недвижимости отразился негативно как на строительных организациях, так и на частных лицах, получавших кредит на покупку и строительство недвижимости по завышенным ценам.

По официальным данным Агентства РК по статистке инвестиции в жилищное строительство за январь-июль 2009 составили 55% от аналогичного периода 2008г.

Необходимо учитывать, что ипотечные займы под залог недвижимости продолжают оставаться основным компонентом кредитного портфеля банков второго уровня, составив на 01.07.2009г. - 3 708,7 млрд. тенге или 36,3% от кредитного портфеля по банковской системе.

Кроме того 8,6% от кредитного портфеля представлены займами физическим лицам на покупку и строительство жилья и 8,3% – ипотечными жилищными займами, выданными физическим лицам.

Качество ипотечных жилищных займов продолжает ухудшаться, так доля неработающих займов в общей сумме ипотечных жилищных займов составила на 1.07.2009г. – 27,5%, на начало года данный показатель составлял 5,6%.

Также, за рассматриваемый период, наблюдается увеличение доли просроченной задолженности свыше 90 дней по займам, выданным физическим лицам на покупку и строительство недвижимости. Так доля займов с просрочкой свыше 90 дней в общей сумме займов выданных физ. лицам на покупку и строительство недвижимости составила на 1.07.2009г. – 20,6%, на 1.02.2009г. данный показатель составлял 9,5%.

Объективными причинами ухудшения качества ипотечных займов под залог недвижимости, являются в первую очередь, обесценение залоговой недвижимости, наблюдаемое в течение 2008-2009 гг. Так, цены как на первичную, так и на вторичную недвижимость снизились по разным оценкам в 1,5-2 раза, что в свою очередь оказывает достаточно сильное финансовое давление на заемщиков. В настоящее время, заемщику легче отказаться от жилья, чем погашать кредит в течение 15-20 лет, по цене выше рыночной в 2-3 раза, с учетом вознаграждения.

Во – вторых, по данным отчетности банков второго уровня, ипотечные жилищные займы в иностранной валюте составили 51,9% в совокупных ипотечных жилищных займах, в связи с чем переоценка основного долга и вознаграждения вследствие девальвации тенге, а также сокращение рабочих мест в реальном и финансовом секторе экономики негативно повлияли на финансовое положение заемщиков, и на способность данных заемщиков погашать долг.

Вместе с тем, Агентством как уполномоченным органом по регулированию и надзору финансового рынка и финансовых организаций принимались своевременные и адекватные меры по ограничению рисков, присущих деятельности финансовых организаций, задолго до проявления первых признаков нестабильности на мировых финансовых рынках, и как следствие, на отечественном финансовом рынке. Так, были приняты меры в последовательном повышении требований к капитализации банков в рамках пруденциального регулирования (в частности повышение требований капитализации банков к обязательствам перед нерезидентам РК, повышение требования к достаточности собственного капитала в отношении займов, связанных с недвижимостью и потребительским кредитованием), совершенствования системы риск - менеджмента и внутреннего контроля в банках второго уровня.

Кроме того, отсутствие качественной оперативной статистики по развитию реального сектора и сектора домохозяйств делает невозможным для Агентства, оценить потенциальные (скрытые) риски (убытки) банковского сектора. В связи с чем, даже с учетом принятых Агентством мер по новым требованиям к капитализации банков второго уровня, которые в настоящее время являются наиболее высокими на всем пространстве СНГ в сравнении с международными стандартами, этих мер оказалось не достаточно, и скрытые (ранее накопившиеся) системные риски превысили оценки надзорного органа.

В настоящее время, Агентство применяет консервативный подход к достаточности собственного капитала и формированию провизий банков. Кроме того, Агентством совместно с представителями Международного Валютного Фонда, была разработана макроэконометрическая модель стресс-тестирования банковского сектора, которая учитывает связь между такими переменными как ВВП, безработица, обменный курс, цены на недвижимость и вероятностью дефолта в кредитном портфеле банков. Информация о результатах стресс-тестирования банков второго уровня, рассматривающие процедуры макропруденциального регулирования, будет размещена на сайте Агентства.

Правительством РК, Национальным Банком РК и Агентством был принят и реализован комплекс первоочередных мер, направленных на поддержку отечественной экономики и стабилизации финансового сектора.

Однако данные меры недостаточны в условиях негативных тенденций в реальном секторе экономики страны и глобальных кризисных явлениях.

Наблюдавшийся в докризисный период рост экономики, а вместе с ним улучшение благосостояния населения, в частности, характеризующееся увеличением доходов, активное развитие строительной индустрии, увеличение спроса на жилье вызвали увеличение спроса на кредитные ресурсы со стороны населения. Избыток свободных денежных средств, доступность кредитных ресурсов и отсутствие достаточных возможностей для инвестирования, и как следствие спекулятивные настроения на рынке недвижимости, привели к высокому росту цен на нем, и его перегреву. Кроме того, снижение цен на нефть и металлы, также негативно сказалось на экономике Казахстана, ориентированной на экспорт сырья.

Так, можно сделать вывод, что одним из ключевых факторов обеспечения стабильного и полноценного функционирования банковской системы является наличие развитого и устойчивого реального сектора экономики с диверсифицированной структурой. Попытки диверсифицировать экономику, избавить ее от излишней зависимости от нефти и создать сегменты малого и среднего бизнеса, работающие в производственной сфере, предпринимались, но не были доведены до конца, как и попытки, сделать казахстанский бизнес более прозрачным и с более понятной структурой акционеров. В новых условиях будут пересмотрены принципы и стратегия банков второго уровня РК, в первую очередь с ориентацией на обслуживание потребностей национальной экономики и обеспечения ее устойчивого роста, что требует адекватного пересмотра деятельности субъектов экономики - клиентов банков.

Конец цитаты

[2009-09-25]

Сообщение отредактировал eug: 25 September 2009 - 16:15