/АФН, 28.09.09/ На сайте Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций размещена информация следующего содержания:

Начало цитаты

Деятельность Агентства по развитию стресс-тестирования банковского сектора Республики Казахстан.

Обеспечение финансовой стабильности финансового рынка и финансовых организаций, поддержание доверия к финансовой системе в целом, обеспечение надлежащего уровня защиты интересов потребителей финансовых услуг являются основными задачами Агентства.

В целях совершенствования методов и принципов регулирования Агентством непрерывно проводится работа по оптимизации практики и процедур надзора с учетом передовой международной практики, адаптированных к специфике отечественного финансового сектора.

Одним из аналитических инструментов, способных обеспечить оценку потенциальных потерь финансовых организаций в случае возможных спадов в экономике, является стресс-тестирование, получившее широкое распространение в международной финансовой практике.

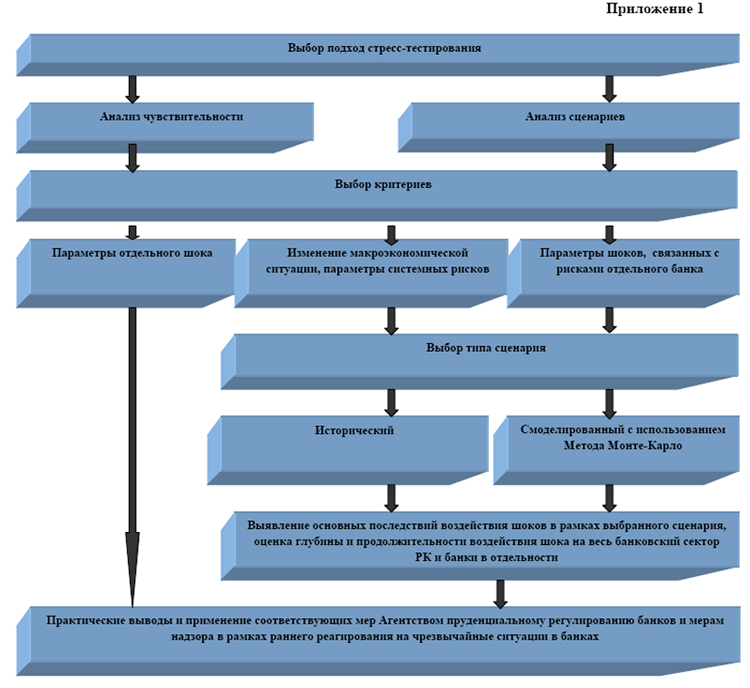

В мировой практике стресс-тестирование* может быть определено как оценка потенциального воздействия на финансовое состояние организации ряда заданных изменений в факторах риска, которые соответствуют исключительным, но вероятным событиям. Стресс-тестирование осуществляется в основном с применением следующих методик:

- анализа чувствительности (уязвимости) – анализ, при котором создается сценарий исследования последствий изменения одного фактора риска, тогда как остальные факторы являются неизменными;

- анализа сценариев (макроэкономический анализ) – данный анализ преимущественно нацелен на оценку стратегических перспектив финансовой организации. Он позволяет оценить потенциальное одновременное воздействие ряда факторов риска на деятельность финансовой организации в случае наступления экстремального, но вместе с тем вероятного события.

В целях предупреждения и получения вариантов возможного развития событий в целом и оценки устойчивости банковской системы к изменениям макроэкономического характера и потенциальным стрессовым событиям в экономике, которые могут оказать воздействие на деятельность банков, Агентством, на регулярной основе проводится стресс-тестирование банковского сектора Казахстана (Приложение 1).

Первоначально Агентством на регулярной основе проводилось стресс – тестирование банковского сектора на основе анализа чувствительности с оценкой непосредственного воздействия на портфель активов банков изменений заданного фактора риска (например, снижение обменного курса национальной валюты; рост/снижение процентных ставок и т.п., рост внешних заимствований, падение цен на недвижимость, ухудшение качества кредитного портфеля банковского сектора).

При расчете максимальных потерь определялась комбинация факторов риска, их негативная динамика, потенциально способные принести максимальные убытки финансовой организации.

Данный сценарный подход применялся Агентством в течение довольно длительного периода и охватывал промежуток бурного роста экономики Казахстана, в том числе банковского сектора.

Даже при довольно простой методике данного стресс-тестирования на тот момент были получены результаты с наличием скрытых (системных) рисков банковского сектора по следующим сценариям:

- девальвация тенге;

- рост внешних заимствований;

- снижение цен на недвижимость;

- ухудшение качества кредитного портфеля банковского сектора.

Так, по результатам стресс – тестов Агентством в 2004 году в рамках пруденциального регулирования в ранние периоды увеличения притока внешних заимствований и развития кредитного бума были ужесточены лимиты валютной позиции банков.

В последующем, в 2005 году в очередной раз было проведено ужесточение лимитов валютной позиции, повышены требования к капитализации банков в отношении операций, связанных с кредитованием операций с недвижимостью.

В связи с усилением факторов уязвимости банков и рисков в 2006 году был также предпринят ряд мер в рамках пруденциального регулирования, направленных на снижение краткосрочных обязательств перед нерезидентами и повышение валютной ликвидности банковского сектора, в частности, установлены лимиты валютной ликвидности в зависимости от сроков, максимальный лимит краткосрочных обязательств перед нерезидентами, а также снижены лимиты валютной позиции.

Так, по результатам стресс – тестов Агентством в 2004 году в рамках пруденциального регулирования в ранние периоды увеличения притока внешних заимствований и развития кредитного бума были ужесточены лимиты валютной позиции банков.

В последующем, в 2005 году в очередной раз было проведено ужесточение лимитов валютной позиции, повышены требования к капитализации банков в отношении операций, связанных с кредитованием операций с недвижимостью.

В целях дальнейшего снижения рисков, связанных с кредитованием операций с недвижимостью предусмотрено взвешивание ипотечных жилищных займов по степени риска в зависимости от отношения суммы предоставленного ипотечного жилищного займа к стоимости залога (LTV) и повышены требования к достаточности собственного капитала в отношении займов, связанных с недвижимостью.

В 2007 году в рамках пруденциального регулирования был принят ряд мер, направленных на минимизацию рисков, связанных с внешними заимствованиями банковского сектора, посредством дополнительной капитализации банков.

В мае месяце 2007 года проведено очередное повышение требований к достаточности собственного капитала в отношении займов, связанных с недвижимостью, и потребительским кредитованием, уточнены подходы к расчету коэффициентов текущей, краткосрочной и среднесрочной валютной ликвидности в части иностранной валюты в зависимости от рейтингов стран в сторону агрегирования валют.

Следует отметить, что данный сценарный подход охватывал период бурного роста экономики Казахстана, в том числе банковского сектора и прочие равные условия не оказывали на тот момент сильного воздействия на результаты стресс – тестировании. Учитывая, что банковский сектор функционирует не в «вакууме», а на него оказывают влияние также общеэкономические условия и циклы экономики страны Агентство предприняло меры по совершенствованию методологии стресс-тестирования банковского сектора.

Развитие методологии стресс-тестирования и применение более совершенных подходов к оценке рисков банковской системы было своевременным шагом Агентства, так как усиление кризисных явлений в 2008 году и в начале 2009 года, повлекло за собой замедление темпов роста экономики Казахстана, что сказалось также на банковском секторе, крупнейшем сегменте финансового рынка страны. Последствия глобальной финансовой нестабильности, турбулентность на внешних рынках, а также девальвация тенге, отразились на качестве активов банков второго уровня, и в частности на качестве кредитного портфеля банковского сектора.

При появлении признаков экономического кризиса Агентство совместно с представителями Международного Валютного Фонда стали разрабатывать макроэконометрическую модель стресс-тестирования банковского сектора РК.

Целью использования макроэкономической модели является - объединить выявленный ряд шоков с ключевыми макропеременными и финансовыми переменными во взаимосвязанную и последовательную структуру. Использование макроструктуры не обязательно требует больших исследовательских усилий, но она может усилить проводимую экспертизу и исследование. Основной причиной использования этого подхода является сохранение порядка и логической последовательности использования опытной модели, для выявленной сферы исследования, с учетом взаимосвязи макроэкономической ситуации и главных проблем.

Единственной целью системных стресс-тестов является определение влияния основных изменений в экономической среде на финансовую систему. Использование макромодели обеспечивает внутренне последовательную структуру, с учетом будущих изменений, для анализа ключевых связей между финансовой системой и реальным сектором экономики. Реализация этого подхода варьируется в зависимости от располагаемого диапазона экспертных оценок в рамках модели, так же как от типа используемой макромодели.

Данная макроэконометрическая модель, учитывает связь между макроэкономическими переменными, такими как ВВП, безработица, курс доллара по отношению к тенге, цены на недвижимость и т.п. и вероятностью дефолта в кредитном портфеле банков Казахстана. Методология данной модели состоит из 2-х частей:

- построение регрессионной модели на основе макроэкономических данных, с помощью которого было получено эконометрическое уравнение для расчета ожидаемых убытков;

- использование подхода к измерению непредвиденных потерь на основе показателя VAR (value at risk – «стоимость под риском») с применением метода Монте-Карло с заданной вероятностью 95%.

Расчеты, полученные при проведении стресс-тестирования не являются прогнозом или ожидаемым результатом, а представляют собой так называемый тест «What if» на 3 последующих года при 2 сценариях – базовом и шоковом.

В настоящее время идет процесс завершения осуществления расчетов, охватывающих оценку ожидаемых и непредвиденных убытков по банковской системе. Принимая во внимание специфику деятельности и особенности каждого банка, предполагается произвести аналогичные расчеты по банкам в отдельности.

В отличие от анализа чувствительности, макроэкономическая модель стресс-тестирования учитывает исторические данные и внешние шоки, которые происходили в разные периоды времени, что дает возможность примерно оценить и спрогнозировать следующее:

- возможные и непредвиденные потери банковской системы РК при реализации данных сценариев;

- наличие экономического капитала, определяющегося как объем капитала, необходимого банкам для принятия рисков, и который рассматривается как резерв на случай непредвиденных потерь для поддержания платежеспособности на определенное время;

- оценить влияние данных шоков на показатели капитализации и расчет необходимой докапитализации банковского сектора, в случае если данные шоки реализуются.

Кроме того, Агентством совместно с Национальным Банком РК и Национальным аналитическим центром проводятся работы по построению модели стресс-тестирования в рамках Проекта по разработке систем раннего оповещения с Институтом экономических исследований (г. Мюнхен) и Центральным Банком Германии (Бундесбанк). Целью данного проекта является разработка и построение адаптированной к казахстанской банковской системе модели стресс-тестирования.

Данные макроэкономические модели состоят из 2-х частей:

- портфельная модель стресс-тестирования для прогнозирования состояния (убытков) по секторам экономики с учетом выявления эффекта вторичных шоков на иные сектора. В данной модели учитываются данные по тем секторам, которые занимают основную долю в ссудном портфеле банковского сектора;

- регрессионная модель, на основе панельных данных в зависимости от набора различных макроэкономических переменных. Методология данной модели по структуре схожа с макроэконометрической моделью, разрабатываемой совместно с МВФ, однако в качестве экзогенных переменных использовались цены на нефть, обменный курс тенге по отношению к доллару, цены на недвижимость и ВВП.

Учитывая, что в данное время Агентство располагает длинным рядом показателей банковского сектора, охватывающим рост экономики Казахстан, а также спад, результаты макроэкономических моделей позволят более точно и целостно оценить влияние экзогенных (внешних) факторов на банковский сектор в целом и по каждому отдельно взятому банку второго уровня, выявить наиболее уязвимые БВУ для дальнейшего реагирования в рамках регулирования и надзора на изменившиеся рыночные условия.

Что в свою очередь позволит, Агентству в рамках пруденциального надзора принимать адекватные меры, корректирующие уровень подверженности банковского сектора рискам и задаваемым шокам в краткосрочной и долгосрочной перспективе.

Вместе с тем, следует отметить, что стресс-тестирование является важным инструментом управления рисками, который используется банками как часть системы риск-менеджмента.

В этой связи, в рамках системы управления рисками и внутреннего контроля Агентством предусмотрены требования к проведению на ежемесячной основе банками второго уровня стресс-тестирования по разнообразным краткосрочным и долгосрочным стресс-сценариям, специфичным для банка.

Стресс-тесты утверждаются Советом директоров и на ежемесячной основе представляются в Агентство. Агентством, в свою очередь, проводится анализ стресс-тестов, представленных банками, на предмет соответствия текущему финансовому состоянию и уровню рисков. В случае обнаружения факторов негативно, влияющих на банк, Агентство может затребовать от банка план мероприятий на случай наступления непредвиденных обстоятельств.

Определены следующие факторы:

в части кредитного риска:

1) наличие тенденции постепенного ухудшения качества кредитного портфеля в течение трех последовательных месяцев, в том числе увеличение объема займов, по которым срок просрочки по основному долгу и (или) процентному вознаграждению составляет свыше 90 дней на три процента в месяц и более в течение трех последовательных месяцев;

2) наличие тенденции постепенного увеличения доли неработающих кредитов на три и более процентов в месяц в течение трех последовательных месяцев;

3) систематическое снижение соотношения объема провизий к сумме кредитов, классифицированных как сомнительные 5 категории и безнадежные кредиты, и провизий по однородным кредитам на 0,05 процентных пункта при первоначальном значении 1,5;

4) увеличение соотношения объема выданных займов на строительство и приобретение недвижимости к ссудному портфелю на три и более процентов в месяц в течение трех последовательных месяцев;

5) увеличение соотношения неработающих кредитов к ссудному портфелю;

6) недостаточность залога или гарантии по кредиту более чем на 30% от стоимости кредита (гарантии) и их реализуемость, при наступлении различных стресс-сценарий;

в части риска ликвидности:

1) систематическое снижение в течение трех последовательных месяцев коэффициентов достаточности собственного капитала на 0,003 или более пунктов при их фактически сложившихся значениях на уровне, превышающем минимальные значения коэффициентов достаточности собственного капитала, установленные уполномоченным органом на 0,03 или менее пунктов;

2) систематическое снижение в течение трех последовательных месяцев коэффициентов ликвидности на 0,03 или более пунктов при их фактически сложившихся значениях на уровне, превышающем минимальные значения коэффициентов ликвидности, установленные уполномоченным органом, на 0,4 или менее пунктов;

3) систематическое уменьшение в течение трех последовательных месяцев доли ликвидных активов в сумме активов на семь и более процентов;

4) снижение доли привлеченных срочных вкладов юридических и физических лиц, без учета вкладов дочерних организаций специального назначения (SPV) в сумме обязательств банка на семь и более процентов;

5) увеличение соотношения общего объема выданных займов к привлеченным депозитам юридических и физических лиц, без учета вкладов дочерних организации специального назначения (SPV) на семь и более процентов в месяц в течение трех последних месяцев;

6) превышение соотношения обязательств банка к активам (отрицательная ГЭП позиция банка) со сроком погашения до одного года в размере пятнадцать и более процентов;

7) значительная (50% и более) или полная потеря обычно доступных вариантов рыночного финансирования;

8) неблагоприятное изменение поведения активов и обязательств при наступлении стрессовых ситуаций, которые могут повлиять на способности банка продавать или секьюритизировать активы;

в части рыночного риска:

1) наличие тенденции постепенного ухудшения качества инвестиционного портфеля ценных бумаг под влиянием факторов, связанных с состоянием их эмитентов и общими колебаниями рыночных цен на финансовые инструменты, более чем на 2% в месяц в течение трех последовательных месяцев;

2) увеличение разрыва между активами и обязательствами, чувствительными к процентным ставкам (анализ процентного гэпа);

3) превышение показателя рыночного риска над предельно допустимым уровнем;

4) отрицательные тенденции или повышенный риск по одному конкретному финансовому инструменту (к примеру, увеличивающийся объем просрочек платежей по долговым ценным бумагам);

5) увеличение отношения обязательств, чувствительных к изменению процентных ставок, к собственному капиталу (процентная позиция);

в части операционного риска следующие значения:

1) увеличение размера убытков вызванных сбоями и отказами информационных систем, программ или баз данных и т.д.;

2) увеличение размера убытков вследствие неверных действий руководства и персонала банка, повлекшими за собой сужение клиентской базы, недоверие или негативное восприятие банка клиентами и контрагентами, мошенничество;

3) увеличение размера убытков, связанных с непосредственным физическим вмешательством в деятельность банка (стихийными бедствиями, пожарами, ограблениями, терроризмом и т.д.).

Таким образом, Агентство использует стресс-тесты, подготовленные банками и собственные стресс-тесты для целей определения критических уровней риска, по результатам которых составляется карта шоковых (стрессовых) рисков и план мероприятий на случай непредвиденных ситуаций.

В результате комплексного анализа карты шоковых (стрессовых) рисков Агентством проводится мониторинг.

*Стресс-тесты могут показать, сколько может быть потеряно, но не определяют степень вероятности возможных потерь

Конец цитаты

[2009-09-28]

Сообщение отредактировал eug: 28 September 2009 - 14:54