/АФН, 02.06.10/ На сайте Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций размещен пресс-релиз № 120 «Обзор качества ссудного портфеля банков второго уровня РК в разрезе займов с просроченной задолженностью свыше 90 дней и неработающих займов (сомнительные 5 категории и безнадежные)».

Начало цитаты

Данный обзор качества ссудного портфеля банков второго уровня РК, включает показатели в совокупности кредитов экономики, так и в разрезе таких секторов, как сельское хозяйство, промышленность, строительство, торговля, непроизводственная сфера, транспорт, связь, индивидуальная деятельность. Так же, приводятся показатели качества кредитов, выданных физическим лицам на покупку и строительства жилья, в том числе ипотечных жилищных займов, а также займов субъектам малого предпринимательства.

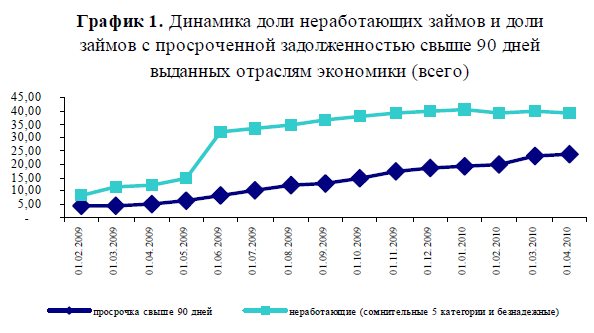

Финансовый кризис и негативные явления на внешних рынках финансирования привели к риску ликвидности банков второго уровня РК. В докризисный период, в условиях, когда привлеченные средства на внутреннем рынке были не достаточны для покрытия спроса на кредитные ресурсы, потребление внутренней экономики покрывалось в основном за счет внешних источников фондирования, в настоящий момент не доступных для банков второго уровня. В результате банки испытывают существенные трудности рефинансирования ранее привлеченных внешних обязательств. В свою очередь, такие риски снизили кредитную активность банковского сектора по выдаче новых кредитов. Снижение чрезмерного роста и объемов банковского кредитования, выявили и имевшиеся проблемы в реальном секторе экономики, а именно наличие низкорентабельных отраслей и отраслей с переоцененными активами. Кроме того, снижение банковского кредитования выявило скрытые проблемы в платежеспособности субъектов экономики, что обусловлено избыточным левереджем (банковским заимствованием) в их деятельности. Так, на фоне замедления деловой активности в стране и проведенной девальвации национальной валюты доля неработающих кредитов в банковской системе за 2009 год выросла в 4,5 раза и достигла 3 515,3 млрд. тенге, что составляет 36,5% от агрегированного ссудного портфеля. При этом объем провизий (резервов) по займам составил на начало текущего года 3 635,3 млрд. тенге или 37,7% от кредитного портфеля. Уровень покрытия сформированными провизиями неработающих кредитов на 01.01.2010 года составляет 1,03. По состоянию на 1.04.2010г. неработающие займы составили – 3 404,6 млрд. тенге или 35,9% от совокупного ссудного портфеля БВУ, уменьшившись за 1 квартал 2010 г. на 110,8 млрд. тенге или на 3,2%.

При этом, преобладающая часть неработающих кредитов экономики и займов с просроченной задолженностью свыше 90 дней приходится на два банка, которые реструктурируют свои обязательства, - АО «БТА банк», и ДО АО «БТА Банк» - АО «Темiрбанк», а также на АО «Альянс Банк», завершивший процесс реструктуризации обязательств. Без учета 3-х вышеуказанных банков доли займов с просроченной задолженностью свыше 90 дней и неработающих кредитов складываются по состоянию на 01.04.2010г. на более низком уровне, 15,6% и 16,1%, соответственно. Сокращение внешнего спроса в результате рецессии в большинстве стран, падение цен на основные статьи казахстанского экспорта, сокращение объемов инвестиций привели к заметному снижению деловой активности и сужению рынков сбыта продукции, что в свою очередь отразилось на финансовом состоянии организаций реального сектора, испытывавшие дефицит ликвидности, а также ухудшением способности погашать долги перед банками второго уровня.

Оценки относительно снижения качества кредитного портфеля банков вполне были ожидаемы. При этом, проблемы в финансовом положении предприятий реального сектора, а также общая экономическаяситуация в стране, отразились на качестве кредитного портфеля банков второго уровня.

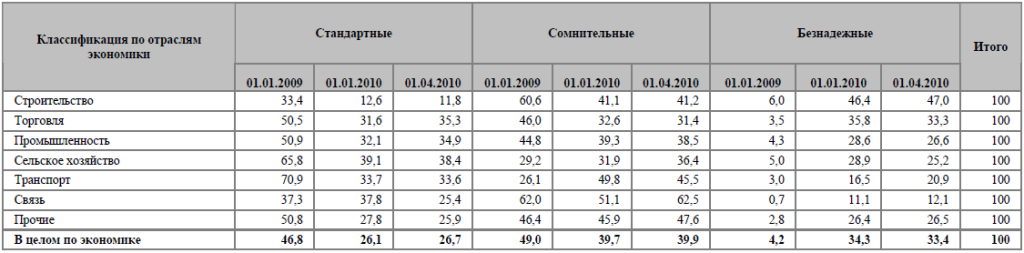

Структура классифицированных займов (в процентах к итогу)

Значительно увеличилась доля безнадежных займов по отраслям строительство, торговля, сельское хозяйство и промышленность. Самым уязвимым сектором экономики является строительство: по состоянию на 01.04.2010 года доля стандартных займов составила 11,8%, сомнительных – 41,2%, безнадежных – 47,0% (на 1.01.2010г. доля стандартных займов составила 12,6%, сомнительные – 60,6% и безнадежные – 46,4%). Необходимо отметить, что рост проблемных займов по системе был вызван в основном ростом безнадежных займов по 3-м БВУ, по которым было принято решение о реструктуризации обязательств.

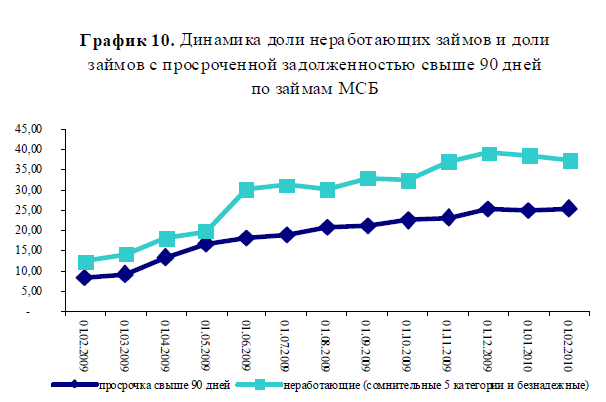

Займы, предоставленные предприятиям экономики с просроченной задолженностью свыше 90 дней по состоянию на 1.04.2010г. составили – 23,7%, а за 2009 год увеличение составило в 4,7 раза до 19,3% на 1.01.2010г. от займов предоставленных экономики.

Доля неработающих займов (сомнительные 5 категории и безнадежные) в займах экономике на 1.04.2010г. составила – 39,5%, за 2009г. данный показатель увеличился с 7,0% до 40,5% на 1.01.2010г. При этом, значительное увеличение доли неработающих займов и займов с просроченной задолженностью свыше 90 дней, отмечено по отраслям:

- по отрасли промышленность на 1.04.2010г. неработающие займы - 32,6%, с просрочкой свыше 90 дней - 16,4% (на 1.01.2010 – 36,9% и 19,4%);

- по отрасли строительство на 1.04.2010г неработающие займы - 54,3%, с просрочкой свыше 90 дней - 28,7% (на 1.01.2010г - 54,4% и 28,3%);

- по отрасли торговля на 1.04.2010 неработающие займы – 37,1%, с просрочкой свыше 90 дней - 28,0% (на 1.01.2010г. - 40,8% и 19,5%);

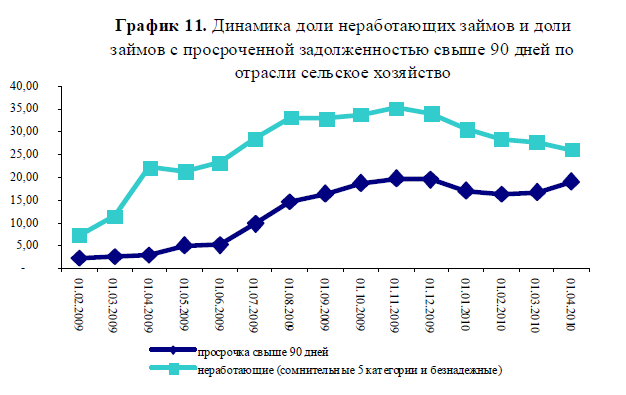

- по отрасли сельское хозяйство на 1.04.2010 неработающие займы – 26,1%, с просрочкой свыше 90 дней - 19,1% (на 1.01.2010г - 30,7% и 17,1%,);

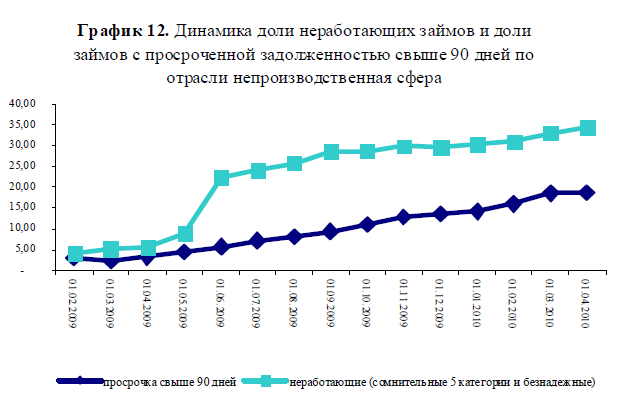

- по отрасли непроизводственная сфера на 1.04.2010 неработающие займы – 34,3%, с просрочкой свыше 90 дней - 18,7% (на 1.01.2010г - 30,3% и 14,2%,).

Промышленность.

По отрасли промышленность основными факторами риска, сдерживавшими рост производства, и как следствие снижение способности генерировать денежные потоки на погашение банковских заимствований в 2009 году, являлись:

- сырьевая направленность;

- снижение темпов роста в данном секторе экономики;

- снижение внешнего и внутреннего спроса в 2009 году;

- зависимость от международных цен на энергоносители и металлы предприятий производящих и экспортирующих сырьевые товары.

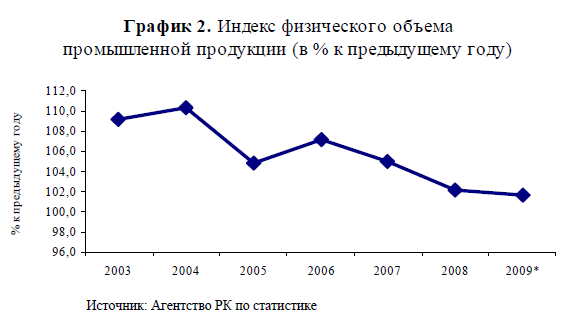

По официальным данным Агентства РК по статистике индекс физического объема промышленной продукции упал за 2008 г. до 102,1% по сравнению с 105,0% за 2007 г., за период с января по декабрь 2009 г. физический объем промышленного производства РК составил 101,7% от аналогичного периода 2008 года.

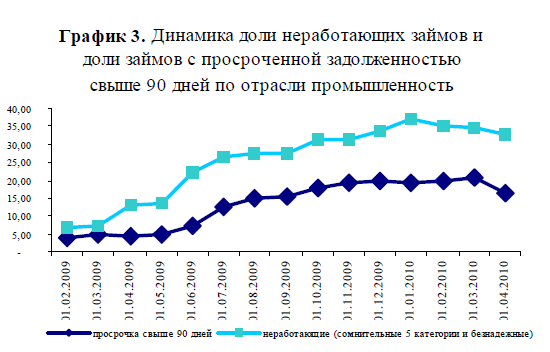

Общее ухудшение ситуации в мировой экономике и системные риски отечественного промышленного сектора, выявившиеся в 2009 году, также отразились в виде снижения объема выдаваемых кредитов предприятиям промышленной отрасли, а также и качества банковских займов данной отрасли. Согласно данным Национального Банка Республики Казахстан объем выданных кредитов промышленным предприятиям снизился относительно показателя 2008 года и составил 536,2 млрд. тенге, в то время как за 2008 год данный показатель составлял – 852,5 млрд. тенге. Доля займов с просроченной задолженностью свыше 90 дней в общей сумме займов выданных предприятиям промышленного производства на 1.04.2010г составила - 16,4%. На 1.01.2010 г. данный показатель составил – 19,4% (на начало 2009 года – 4,0%).

Вместе с тем, показатель доля неработающих займов (сомнительные 5 категории и безнадежных) по займам выданным предприятиям промышленной отрасли за 1 квартал 2010г снизился, составив на 1.04.2010г. - 32,6% (на 1.01.2010г. – 36,9%) При этом, высокая доля неработающих займов и займов с просроченной задолженностью свыше 90 дней по отрасли промышленность приходится на три БВУ, по которым было принято решение о реструктуризации обязательств. Так, доля неработающих займов по состоянию на 1.04.2010г. по отрасли промышленность без учета АО «БТА Банк», АО «Альянс Банк» и ДО АО «БТА Банк» - АО «Темiрбанк» составила – 14,7%, займов с просроченной задолженностью свыше 90 дней – 10,6% соответственно.

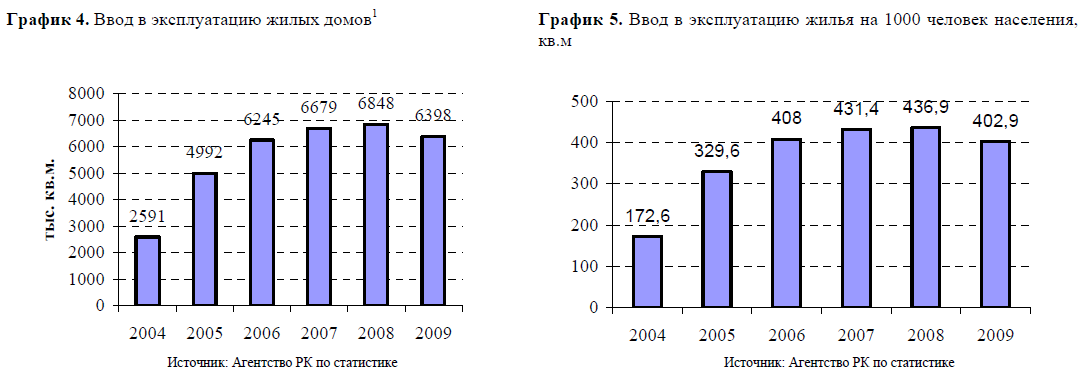

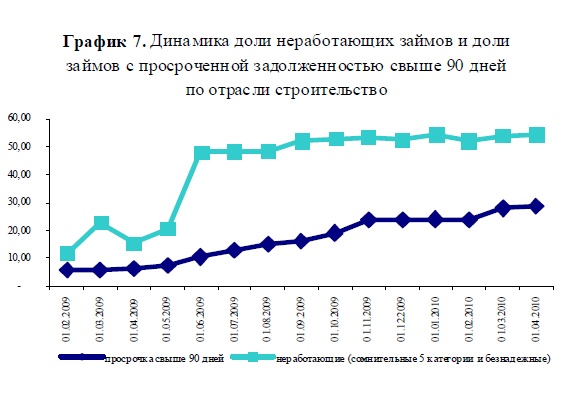

Строительство. Высокая закредитованность отрасли строительство (левередж доходил до 14,8 в 2006 году), как и проблемы, возникшие на рынке недвижимости, также повлияли на качество банковских кредитов выданных строительным организациям и займов физических лиц на покупку и строительство недвижимости. Ускоренное развитие строительного сектора обострило проблемы национальной экономики в связи с излишне перегретым рынком жилья. За короткий период строительный сектор стал одним из крупномасштабных секторов экономики с присутствием значительной доли спекулятивной составляющей. Избыток свободных денежных средств, доступность кредитных ресурсов и отсутствие достаточных возможностей для инвестирования, и как следствие спекулятивные настроения на рынке недвижимости, привели к высокому росту цен на нем, и его перегреву. В результате возник эффект «пузыря», когда стоимость недвижимости намного превысила реальную. Добавочная стоимость вложенных денег в недвижимость являлась спекулятивной, и как только в экономике начали превалировать кризисные явления, цены на жилье стали снижаться, что не позволило инвесторам продать квартиры по приемлемым ценам. В целом, на строительную отрасль продолжают оказывать влияние неблагоприятные внешние и внутренние факторы, сложившиеся под воздействием глобального финансового кризиса. При этом в строительном секторе объем выполненных строительных работ за январь-декабрь 2009 года составил 1 790 млрд. тенге, практически сохранившись на уровне 2008 года. Кроме того, в январе-декабре 2009 года введено в эксплуатацию 27 832 новых зданий общей площадью 9 883,5 тыс. кв. м. Общая площадь введенных в эксплуатацию жилых зданий уменьшилась по сравнению с 2008 годом на 6,6% и составила 6 398,4 тыс. кв. м. При этом, если в периоды строительного бума (2004 - 2007гг.) данный показатель демонстрировал рост в среднем на 42% в год, то на фоне экономической нестабильности в 2007-2008гг. происходило общее замедление его роста (3%), за которым далее последовало снижение.

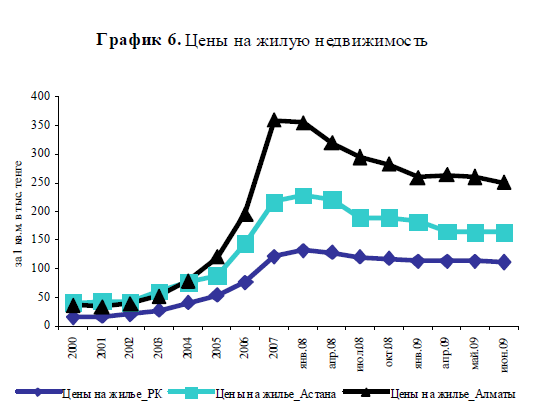

Так, по результатам 2009 года ввод в эксплуатацию жилых домов упал на 7%, что в целом подтверждает стагнацию, происходящую в строительном секторе. Темпы роста ввода в эксплуатацию жилья на 1000 человек населения также демонстрируют падение. Так, если в 2005-2006гг. и 2006-2007гг. значения данного показателя выросли на 23,8% и 5,7% соответственно, то за 2008-2009гг. ввод в эксплуатацию жилья на 1000 человек сократился на 7,8% (34 кв.м.).

Вместе с тем, согласно данным Агентства Республики Казахстан по статистике по результатам 2009 объемы строительных работ составил 95,1% от объема 2008г.

При этом, основными факторами, ограничивавшими развитие строительного сектора в 2009 году, являлись:

- снижение платежеспособного спроса и спад в деловой активности как условия, обеспечивавшие спрос на производство продукции;

- снижение привлекательности рынка недвижимости как объекта инвестирования;

- кризис в банковском секторе, выразившийся в резком сокращении объемов банковского кредитования строительной отрасли и снижении доступа к заемным средствам, а также недостаток собственных средств и высокий уровень долговой нагрузки строительных организаций;

- ужесточение условий банковского кредитования.

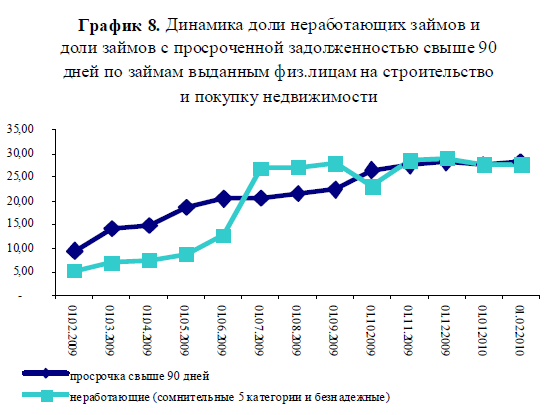

Кризис на рынке недвижимости отразился негативно как настроительных организациях, так и на частных лицах, получавших кредит на покупку и строительство недвижимости по завышенным ценам. В условиях кризиса, когда для строительных организаций стали недоступны кредитные средства банков второго уровня, острым вопросом в течение 2009г. было отсутствие финансирования для достройки начатых проектов, а для физических лиц резкое снижение стоимости недвижимости, что отразилось на показателях качества кредитного портфеля как по отрасли строительство, так и по займам физических лиц. Займы, предоставленные предприятиям строительного сектора, с просроченной задолженностью свыше 90 дней на 1.04.2010г. данный показатель составил 28,7% (за 2009 год данный показатель увеличился в 4,3 раза и по состоянию на 1.01.2010г. составлял – 28,3%). Без учета АО «БТА Банк», АО «Альянс Банк» и ДО АО «БТА Банк» - АО «Темiрбанк» на 1.04.2010г. данный показатель составил – 25,4%.

Вместе с тем, неработающие займы (сомнительные 5 категории и безнадежных) на 1.04.2010г. составили 54,3% от займов, выданных данной отрасли (за 2009 год по займам предприятий строительства данный показатель вырос в 4,7 раза, и по состоянию на 1.01.2010г. составили 54,4%). Без учета АО «БТА Банк», АО «Альянс Банк» и ДО АО «БТА Банк» - АО «Темiрбанк» – на 1.04.2010 доля неработающих займов составила - 22,2%. Также, за в течение 2009г. наблюдалось увеличение доли просроченной задолженности свыше 90 дней по займам, выданным физическим лицам на покупку и строительство недвижимости. По состоянию на 1.04.2010г. данный показатель составил 26,6%. За 2009г. данный показатель вырос в 3,1 раза составив на 1.01.2010г. – 27,6%. Доля неработающих займов (сомнительные 5 категории и безнадежных) по займам физических лиц на строительство и покупку жилья составила на 1.04.2010г – 224,9 млрд. тенге или 26,7% (за 2009г. данный показатель вырос до 27,6% от займов физ. лиц на покупку и строительство недвижимости, составив на 1.01.2010г. – 262,1 млрд. тенге).

Объективными причинами ухудшения качества займов на покупку и строительство жилья, являются в первую очередь, обесценение залоговой недвижимости, наблюдаемое в течение 2008-2009 гг. (цены, как на первичную, так и на вторичную недвижимость снизились по разным оценкам в 1,5-2 раза), а также девальвация национальной валюты, увеличившая обязательства заемщиков c кредитами в иностранной валюте, сокращение рабочих мест, снижение доходов населения.

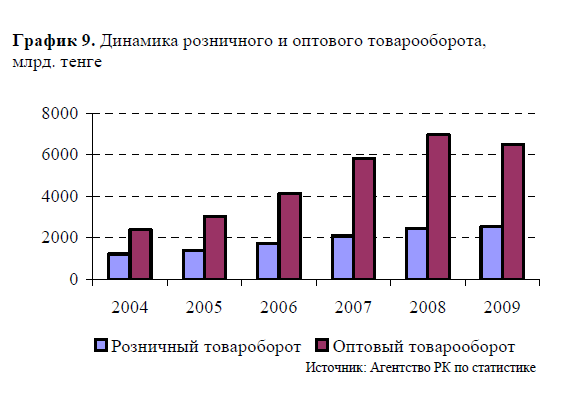

Торговля вошла в число отраслей экономики, наиболее подверженных негативным проявлениям финансового кризиса и общей экономической нестабильности.

В частности, объемы розничного товарооборота, которые в предкризисный период росли в среднем на 20% в год, в 2009 году замедлили темпы роста до 3% по сравнению с предыдущим периодом. Объемы оптового товарооборота, демонстрировавшие в 2004-2007гг. средние темпы роста на уровне, превышавшем 30%, в 2009 году упали по сравнению с предыдущим периодом до 7%.

Активное банковское фондирование субъектов оптовой и рыночной торговли, обеспечивало стабильное развитие данной отрасли экономики и рост добавленной стоимости в структуре валового внутреннего дохода (более 12,3%) в докризисный период. Вместе с тем, напряжение на финансовом рынке, кредитное сжатие, спад в экономике и ослабление внутреннего спроса негативно отразились на состоянии деловой активности субъектов сектора торговли.

На фоне сокращения платежеспособного спроса со стороны населения и последовавшего падения объемов продаж, субъекты отрасли торговля испытывают трудности с обслуживанием банковских заимствований, что показывает динамика ухудшения качества банковских займов выданных предприятиям данной отрасли. Так, по отрасли торговля займы с просроченной задолженностью свыше 90 дней на 1.04.2010г составили – 28,0%. ( за 2009 данный показатель увеличился в 4,8 раза составив 18,9% на 1.01.2010г). Доля неработающих займов (сомнительные 5 категории и безнадежных) на 1.04.2010г составила – 37,1% (за 2009г. данный показатель вырос в 5,6 раза, составив на 1.01.2010г. – 40,8% от займов, выданных торговым организациям).

Сельское хозяйство. По отрасли сельское хозяйство доля займов с просроченной задолженностью свыше 90 дней по состоянию на 1.04.2010г. составила – 19,1% от займов выданных субъектам сельского хозяйства. При этом по состоянию на 1.01.2010г. доля займов с просрочкой свыше 90 дней составила - 17,1%. Доля неработающих займов по данной отрасли по состоянию на 1.04.2010г. составила 26,1% (По состоянию на 1.01.2010г. данный показатель составлял - 30,7%).

Вместе с тем, по отрасли сельское хозяйство, наблюдается улучшение показателей просроченной задолженности свыше 90 дней, и неработающих займов в четвертом квартале 2009 года и за 1 квартал 2010г. вызванное специфическим фактором сезонности данной отрасли. Непроизводственная сфера. В отрасли непроизводственной сферы большую долю составляют кредиты выданные субъектам, деятельность которых связанно с финансовым посредничеством, операциями с недвижимым имуществом и предоставлением прочих видов услуг потребителям. Проблемы на рынке недвижимости также обусловили ухудшение качества кредитов, выданных субъектам деятельность которых, связанна с операциями на рынке недвижимости.

Так, по отрасли непроизводственная сфера доля займов с просроченной задолженностью свыше 90 дней на 1.04.2010г. составила – 18,7% доля неработающих займов (сомнительные 5 категории и безнадежных) – 34,3%. При этом, по состоянию на 1.01.2010г. доля займов с просроченной задолженностью свыше 90 дней, составила - 14,2%, доля неработающих займов (сомнительные 5 категории и безнадежных) - 30,3%. На протяжении 2009 года, в условиях снижения спроса на продукцию, производимую субъектами малого и среднего бизнеса, а также снижением привлечения банковских кредитов данными предприятиями, субъекты малого и среднего бизнеса также испытывали трудности в обслуживании уже взятых кредитов, и число предприятий, использующих кредиты для финансирования новых инвестиций, остается низким. Займы, предприятий МСБ с просроченной задолженностью свыше 90 дней на 1.04.2010г. составили - 27,5% от займов МСБ. (на 1.01.2010г. данный показатель составил - 24,9%, увеличившись за 2009 год в 3,1 раза). В целом, с учетом динамики качества кредитного портфеля и ослабления темпов падения ВВП можно полагать, что в целом ухудшение качества кредитного портфеля достигло своего «дна». При условии сохранения текущих тенденций в экономике и финансовой системе в ближайшей перспективе темпы снижения качества кредитного портфеля БВУ будут последовательно ослабевать по мере улучшения признаков восстановления казахстанской экономики. Однако в краткосрочной перспективе существенных изменений в качестве кредитного портфеля не ожидается. Более того, риски медленного восстановления мировой и отечественной экономики, а также возникновения новой турбулентности сохраняются.

Что касается прогнозов относительно дальнейшего развития, то согласно оценкам МЭБП в 2010 году рост в промышленной отрасли составит 2,8% (4% в горнодобывающей отрасли, 1,4% в обрабатывающей отрасли). При этом факторами, способствующими развитию промышленной отрасли, в 2010 году по прогнозам МЭБП будут являться рост спроса на сырьевые товары на фоне прогнозируемого МВФ роста мировой экономики на 3,9%2, ожидаемое увеличение цен на основные энергоносители3, что положительно отразится на платежеспособности отрасли в целом, а также начало реализации Государственной программы форсированного индустриально-инновационного развития на 2010-2014. Вместе с тем, прогнозы относительно перспектив развития торговли и строительной отрасли на 2010 год менее радужные. Так, согласно оценкам МЭБП в 2010 году будет происходить дальнейшее сокращение объема строительных работ, а также торговли в пределах 0,5% -1%. Таким образом, развитие торговли и строительной отрасли в 2010 году, как секторов, ориентированных на внутренний рынок, будет ограничиваться медленным восстановлением потребительского спроса и банковского кредитования, что потребует продолжения поддержки данных отраслей в рамках антикризисных мер. При этом по отрасли строительства возможен рост в связи с реализацией Государственной программы развития жилищного строительства на 2008-2010 гг. Таким образом, сохраняющиеся в текущих условиях существенные риски в экономике, связанные с высокой долговой нагрузкой населения и предприятий являются основными причинами наличия значительной доли неработающих кредитов в кредитном портфеле банков второго уровня. При этом сохраняющиеся неблагоприятные экономические условия и низкий внутренний спрос, а также накопленные в периоды роста внешние займы банковского сектора остаются ключевыми факторами объективного кредитного консерватизма со стороны банков, выражающегося с их стороны в предпочтении кредитованию экономики, вложения в ликвидные и низкорискованные финансовые инструменты.

В целом, Правительством РК, Национальным Банком РК и Агентством был принят и реализован комплекс первоочередных мер, направленных на поддержку отечественной экономики и стабилизации финансового сектора. Однако данные меры в условиях негативных тенденций в экономики страны наряду с проведенной девальвацией и глобальных кризисных явлениях, только замедлили проблемы банковского сектора, но никак их не разрешили. В связи с чем, в целях продолжения антикризисной программы государства по выводу экономики из кризиса были приняты дополнительные меры в рамках Государственной программы форсированного индустриально-инновационного развития РК на 2010-2014 годы и Дорожной карты бизнеса 2020, предусматривающие план действий по дальнейшему развитию предпринимательства в таких секторах как – строительство, промышленность, сельское хозяйство и меры по оздоровлению действующих предприятий несырьевого сектора, позволяющие значительным образом сократить риски банковского сектора. Вместе с тем, принципы регулирования Агентства сохраняют контрцикличный характер, в том числе в вопросах кредитования. Так, требования регулятора к оценке качества кредитного портфеля стимулируют банки к кредитованию предприятий с перспективным бизнесом или имеющих возможность стабилизировать финансовое положение, не опираясь лишь на залоговое обеспечение. Разумная реструктуризация кредитов не только не ухудшает качество кредитов, но снижая объем долговой нагрузки заемщиков позволяет высвободить часть сформированных провизий, тем самым снизив давление на капитал. Кроме того, регулирование будет и впредь направлено на стимулирование кредитования со стороны банков заемщиков с прозрачной структурой собственности и финансовых потоков, а также ясными перспективами бизнеса.

В рамках банковского регулирования будут приняты дополнительные стимулирующие меры к активному проведению реструктуризации неработающих кредитов и кредитованию экономики, в том числе в рамках Дорожной карты бизнеса 2020, но только на принципах прозрачности, рыночности и добровольности.

________________________________________________________________

1 Общая площадь

2 В 2011 году МВФ прогнозирует рост мировой экономики на 4,3%

3 По прогнозам аналитиков диапазон цен на нефть в 2010 году будет варьироваться от 40 до 100 долл. США/ барр. Тем не

менее, фундаментальные факторы свидетельствуют о том, что цены на данный энергоноситель будут выше, чем в 2009 году

Конец цитаты

[2010-06-03]

Сообщение отредактировал eug: 03 June 2010 - 16:01