/Национальный Банк, 02.08.10/ На сайте Национального Банка Республики Казахстан опубликовано Обследование банков второго уровня «Состояние и прогноз параметров кредитного рынка» за июль 2010 года

Кредитный рынок банков_таблицы

Начало цитаты

Результаты регулярного обследования «Состояние и прогноз параметров кредитного рынка», проведенного Национальным Банком Республики Казахстан в июле 2010 года в целом свидетельствуют о сохранении низкой кредитной активности банковского сектора в корпоративном секторе. В то же время розничный рынок кредитования характеризуется некоторым ростом спроса со стороны заемщиков и незначительным смягчением кредитной политики банков. Темпы ухудшения качества ссудного портфеля продолжают снижаться.

I. Рынок кредитования корпоративного сектора

1. В обследуемом периоде корпоративный сектор кредитования характеризуется сохранением низкой кредитной активности со стороны нефинансовых организаций (диаграмма 1 1). Доля респондентов, заявивших об увеличении спроса, как и в прошлом квартале, составила 48% от общего количества респондентов. Неизменность спроса отметили более 40% респондентов. Отмечается рост спроса со стороны корпоративного сектора, как на краткосрочные, так и на долгосрочные кредитные ресурсы, однако финансирование со стороны банков ограничивается лишь предоставлением краткосрочных ресурсов для целей финансирования оборотных средств и реструктуризации существующих долгов предприятий. При этом сдержанный подход банков к долгосрочному финансированию объясняется двумя основными факторами – недостатком длинных ресурсов для финансирования проектов и недостатком качественных заемщиков.

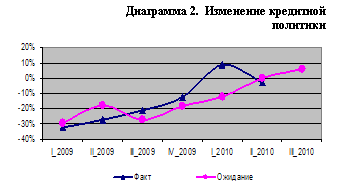

2. Наблюдается сохранение прежней жесткой кредитной политики: более 90% респондентов оставили кредитную политику на прежнем уровне (диаграмма 2).

3. В 3-м квартале 2010 года банки ожидают незначительного роста спроса на кредитные ресурсы. Так 49% анкетируемых банков ожидают роста спроса на кредитные ресурсы, в то время как 51% предполагают, что он останется неизменным.

4. В целом банки ожидают, что кредитная политика сохранит существующие тенденции – прежнюю кредитную политику поддержали 82% респондентов, всего 12% респондентов ожидают незначительное смягчение. Банки не предполагают существенных изменений ценовых условий выдачи кредитов: за сохранение уровня маржи по стандартным кредитам высказались около 73% респондентов и 82% банков не планируют изменять маржу по рискованным видам кредитования.

По оценкам банков основные риски по-прежнему сосредоточены в таких отраслях как строительство, операции с недвижимым имуществом, сельское хозяйство.

II. Рынок кредитования физических лиц

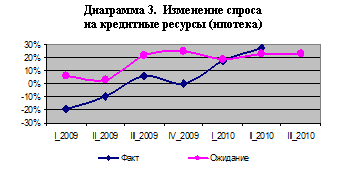

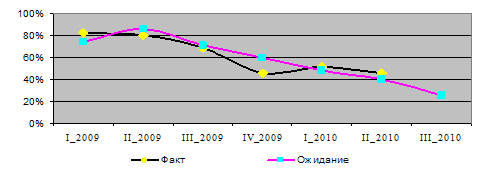

1. Розничный рынок кредитования характеризуется сохранением роста спроса на ипотечные и потребительские кредиты. Доля респондентов, заявивших об увеличении спроса на ипотеку, выросла до 31% во 2-м квартале с 27% в 1-м квартале. Доля респондентов, свидетельствующих о сохранении спроса на прежнем уровне в данном сегменте кредитования, составила более 60%. Рост количества респондентов, отмечающих увеличение спроса на потребительские кредиты, составила 42%, что незначительно ниже, чем 48% в прошлом квартале (Диаграммы 3 и 4).

Ипотечные рынки все еще остаются рискованным видом кредитования, поэтому банки более сдержанно относятся к кредитованию данного сегмента. Ипотечные кредиты, как продукт с длительным периодом кредитования, остался в ограниченном количестве банков.

По оценкам банков рост спроса на потребительские кредиты произошел в основном за счет нецелевых кредитов, оформляемых непосредственно в банках и представляемых на ремонт квартир, строительство жилья и отдых в виду сезонного фактора. При этом существенного роста спроса на целевые кредиты, оформляемые, как правило, в месте покупки товара (в торговых точках, в магазинах) на приобретение бытовой техники и электроники, не наблюдается.

Ожидания банков в отношении спроса на ближайшие 3 месяца отражают аналогичные тенденции предыдущего квартала более оптимистичные оценки роста спроса по потребительскому кредитованию (64% респондентов ожидают рост против 27% респондентов по ипотеке).

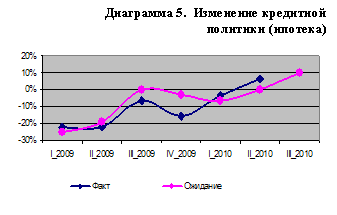

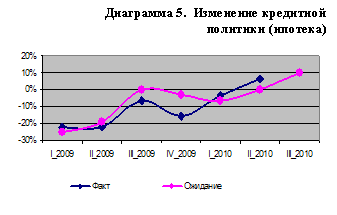

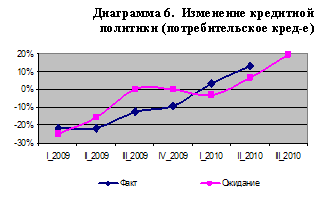

2. Подавляющее большинство банков (около 80 %) предпочли во 2 квартале оставить без изменения кредитную политику, около 10% респондентов незначительно смягчили кредитную политику (диаграмма 5, 6)

Что касается изменений ценовых и неценовых условий кредитования, то в среднем 90% банков высказались за сохранение в 3-м квартале текущего года основных неценовых условий кредитования (кредитных лимитов, сроков погашения кредита, залоговых требований и комиссий) и более 80% респондентов – за сохранение ценовых условий (маржи по стандартным и рискованным видам кредитования).

Вместе с тем, около 10% банков ожидают некоторое смягчение кредитной политики по ипотечным займам и 19% по потребительскому кредитованию.

3. Риски, связанные с ухудшением финансового состояния заемщиков снижены до минимума – всего 6% банков ожидают, что заемщики будут испытывать дальнейшее ухудшение финансового состояния. В то время как в предыдущий квартал, данный показатель составлял свыше 20%. Таким образом, в 3-м квартале предполагается «остаточное» ухудшение финансового состояния заемщиков.

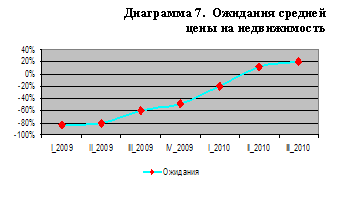

4. Около 54% банков считают, что цены на недвижимость стабилизировались, 33% респондентов ожидают незначительный рост цен на недвижимость в 3-м квартале 2010 года (диаграмма 7).

По оценкам банков в настоящее время рынок недвижимости находится в состоянии «выхода из кризиса». Резких ценовых изменений, как в сторону повышения, так и в сторону понижения до конца года не ожидается. Это связано, прежде всего, психологическими факторами людей: покупатели ждут дальнейшего снижения цен на недвижимость, продавцы – повышения цен. Во-вторых, у многих строительных компаний отсутствуют финансовые средства, а условия кредитования в банках, при которых возможно продолжение строительства проектов, невыгодны для клиентов. В-третьих, дальнейшее развитие рынка недвижимости будет связано с ситуацией в банковском секторе, цены на недвижимость будут стабильно расти только в том случае, когда ипотечные кредиты станут доступными для населения.

III. Карта рисков

Темпы ухудшения качества ссудного портфеля продолжают снижаться.

По результатам опроса всего 8% респондентов отметили, что ожидают дальнейшее незначительное ухудшение качества ссудного портфеля и более 80% респондентов предполагают, что качество останется без изменения, в то время как в предыдущем квартале ухудшения качества ссудного портфеля ожидали около 20% банков. В целях улучшения качества ссудного портфеля банки продолжают проводить интенсивную работу по реструктуризации проблемных займов и взысканию залогового имущества, как по корпоративному сектору, так и по розничному сегменту кредитования.

По корпоративному сектору и физическим лицам были зафиксированы следующие значения: 5% и 6% соответственно ожидают ухудшения качества портфеля, 82% и 84% ожидают, что качество портфеля останется на прежнем уровне.

Наиболее значимым риском в банковском секторе является по-прежнему кредитный риск, рост значимости данного риска отметили 46% от общего количества респондентов (диаграмм 8). В то же время отмечается снижение значимости операционного и валютного рисков в результате снижения случаев мошенничества со стороны сотрудников банков и в связи с оптимистическими ожиданиями сохранения стабильного обменного курса.

Диаграмма 8 Восприятие кредитного риска банками2

В отношении источников дополнительного финансирования высокий приоритет, как и в предыдущих периодах, отдается привлечению вкладов юридических и физических лиц (70% и 57% отметили высокий приоритет), а также увеличение капитала за счет средств действующих акционеров (53% респондентов) и реинвестирование полученной прибыли (41% респондентов).

Погашение внешних обязательств банков во 2-м квартале текущего года происходило за счет внутренних обязательств (51%); за счет сокращения активов и требований к резидентам (26%); а также за счет реализации активов и требований к нерезидентам (18%).

В течение следующих 12 месяцев банки рассчитывают на замещение части внешних обязательств внутренними обязательствами (57%); также планируется покрытие внешних обязательств за счет снижения внутренних активов (порядка 25%). Реализация активов и требований к нерезидентам (16%)3 .

_________________________________________

1Здесь и далее результаты в диаграммах представлены в виде изменения чистого процентного изменения ответов респондентов, которое рассчитывается как разница % респондентов, отметивших увеличение/смягчение того или иного параметра, и % респондентов, отметивших снижение/ужесточение того или иного параметра. В данном случае в диаграмме представлены изменения фактического спроса и ожиданий спроса.

2Результат представлен в виде чистого процентного изменения ответов респондентов, которое рассчитывается как разница % респондентов, отметивших увеличение/уменьшение того или иного параметра. В данном случае в диаграмме представлены изменения кредитного риска в сторону увеличения или уменьшения.

3Среднее значение указанного диапазона, которое рассчитано с использованием удельных весов, сформированных на базе графика платежей по обслуживанию внешнего долга банками без учета процентных платежей за период с июля 2010 по июль 2011. Базой для вычисления среднего является оценка внешнего долга по состоянию на 31.03.2010. Выборка – 8 банков (без учета АО «БТА банк», АО «Альянс банк» и АО «Темир банка»), являющихся наиболее крупными заемщиками на внешних рынках.

Конец цитаты

[2010-08-03]

Сообщение отредактировал eug: 03 August 2010 - 14:20