/Национальный Банк, 07.04.10/ На сайте Национального Банка Республики Казахстан опубликован пресс-релиз №8 от 7 апреля 2010 года "О ситуации на финансовом рынке"

Начало цитаты

1. Об официальной ставке рефинансирования

С учетом тенденций на финансовом рынке и динамики годового уровня инфляции

Правление Национального Банка Республики Казахстан постановило установить с 1 апреля

2010 года официальную ставку рефинансирования Национального Банка Республики

Казахстан на уровне 7,0% годовых.

2. Инфляция

По официальным данным Агентства Республики Казахстан по статистике инфляция в

марте 2010 года инфляция составила 0,7% (в марте 2009 года – 0,8%). Цены на

продовольственные товары выросли на 1,2% (на 0,6%), на непродовольственные товары – на

0,4% (1,5%) и на платные услуги – 0,2% (на 0,5%).

На рынке продовольственных товаров в прошедшем месяце в наибольшей степени

подорожали фрукты и овощи – на 4,8%, сахар – на 3,6%, кондитерские изделия – на 2,3%,

мясные продукты – на 1,3%. Хлебопродукты и крупяные изделия стали дешевле на 0,5%, в

том числе мука пшеничная – на 2,1% и рис – на 1,2%.

В группе непродовольственных товаров больше всего подорожали в цене

медикаменты – на 0,9%, газеты, книги и канцелярские товары – на 0,8%, товары личной

гигиены и одежда и обувь – по 0,5%. Дизельное топливо стало дешевле на 1,2%, цены на

бензин не изменились.

В структуре платных услуг оплата за услуги жилищно-коммунальной сферы

подорожала на 0,3%. При этом оплата за холодную воду и канализацию подорожала – по

1,1%, за электроэнергию - на 0,8%. Также выросли цены на правовые услуги - на 1,0% и на

услуги здравоохранения – на 0,6%.

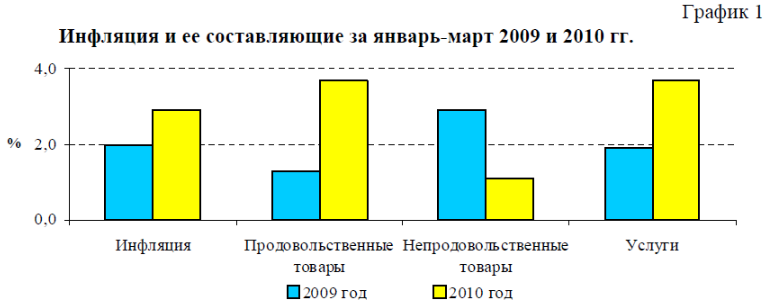

За 1 квартал 2010 года инфляция сложилась на уровне 2,9% (за 1 квартал 2009 года –

2,0%).

Ускорение темпов инфляции в январе - марте 2010 года было обусловлено

значительным удорожанием продовольственных товаров и платных услуг, которые за этот

период выросли в цене по 3,7% (в январе - марте 2009 года – на 1,3% и 1,9%,

соответственно). Непродовольственные товары стали дороже на 1,1% (на 2,9%) (График 1).

По итогам марта 2010 года инфляция в годовом выражении снизилась по сравнению с

предыдущим месяцем (7,4%) и составила 7,2% (в декабре 2009 года – 6,2%). Цены на

продовольственные товары выросли на 5,4% (на 3,0%), на непродовольственные товары – на

6,7% (на 8,6%), на платные услуги – на 10,2% (на 8,4%).

3. Платежный баланс

По итогам 2009 года дефицит счета текущих операций составил 3,4 млрд. долл. США

и по отношению к ВВП сложился в пределах прогнозируемого уровня – 3,2%. При

положительном сальдо текущего счета в 6,3 млрд. долл. США на фоне рекордных нефтяных

котировок в 2008 году, относительно 2007 года отрицательное сальдо текущего счета

снизилось более чем в 2,4 раза.

Учитывая исключительность 2008 года по отношению к основным факторам

платежного баланса, результаты 2009 года целесообразно сравнивать с более ранними

годами. Так, профицит торгового баланса 2009 года в 15,2 млрд. долл. США сопоставим с

аналогичным показателем 2007 года (15,1 млрд. долл. США), тогда как по сравнению с 2008

годом сократился на 54,7% (33,5 млрд. долл. США в 2008 году). При этом средние

контрактные цены казахстанского экспорта в 2009 году были ниже показателя 2008 года на

41,6%, а относительно 2007 года – на 14,4%. Среднегодовой прирост физических объемов

зафиксированного таможенной статистикой официального экспорта по всем товарам

составил в среднем 3,9% относительно показателя 2008 года и 5,7% относительно 2007 года.

В основном этот прирост был обеспечен за счет количества отгруженной на экспорт нефти и

газового конденсата, который вырос на 10,8% относительно 2008 года и 10,6% относительно

2007 года, тогда как по группам черных и цветных металлов в 2009 году отмечен спад

количественного экспорта относительно предыдущих лет.

По импорту товаров в 2009 году наблюдался общий спад стоимости относительно

2008 года на 25,0%, а относительно 2007 года на 13,3%. При этом, по данным таможенной

статистики снижение стоимости произошло по товарам промежуточного потребления (на

35,0% относительно 2008 года и на 20,9% относительно 2007 года) и потребительским

товарам (на 19,0% относительно 2008 года и на 21,8% относительно 2007 года).

Факторный анализ показывает, что в 2009 году контрактные цены казахстанского

импорта сократились в среднем на 11,6% по сравнению с 2008 годом. Учитывая практически

стабильный уровень реального спроса (о чем свидетельствует рост ВВП на 1,2% в 2009 году)

при прочих равных условиях, снижение импортных цен должно было привести к росту

физических объемов. Однако количественные объемы импорта в 2009 году вследствие

проведенной одномоментной девальвации сократились на 15,2% по сравнению с 2008 годом.

Дефицит баланса услуг за 2009 год составил 5,8 млрд. долл. США, снизившись по

сравнению с 2008 годом (6,7 млрд. долл. США) на 13,3%. Относительно 2007 года снижение

дефицита баланса услуг составило 29%.

Дефицит баланса доходов в 11,9 млрд. долл. США обусловлен преимущественно

выплатами доходов прямым иностранным инвесторам (9,8 млрд. долл. США). Существенное

влияние на состояние баланса доходов по-прежнему оказывают выплаты вознаграждения по

внешним долговым обязательствам банковского сектора, которые, несмотря на сокращение

на 31,5% по сравнению с 2008 годом, составили около 2,1 млрд. долл. США.

Изменение структуры и сокращение внешних активов Национального фонда, а также

уменьшение общих объемов кредитования нерезидентов привели к снижению доходов,

получаемых резидентами от иностранных активов с 3,2 млрд. долл. США в 2008 году до 2,5

млрд. долл. США в 2009 году.

В 2009 году нетто-приток по финансовому счету сложился в 7,2 млрд. долл. США, что

в 2,2 раза больше чистого притока в 2008 году. Положительный баланс по операциям

прямого инвестирования составил 9,5 млрд. долл. США (14,8 млрд. долл. США в 2008 году,

8 млрд. долл. США в 2007 году и 6,7 млрд. долл. США – в 2006 году). Прямые инвестиции из

Казахстана за рубеж (преимущественно, казахстанских предприятий нефтегазового сектора)

составили 3,1 млрд. долл. США, увеличившись в 3,1 раза по сравнению с 2008 годом.

Чистое поступление иностранных прямых инвестиций (ИПИ) в Казахстан в 2009 году

составило 12,6 млрд. долл. США, снизившись на 20,1% по сравнению с 2008 годом. При

этом, сокращение прямых инвестиций в Казахстан на 3,2 млрд. долл. США по сравнению с

2008 годом, обусловлено снижением поступлений по акционерному капиталу и другому

капиталу (входящему в состав межфирменной задолженности), тогда как реинвестированная

прибыль показывает тенденцию к росту.

В то же время уровень ИПИ в Казахстан в 2009 году на 13,3% выше уровня 2007 года,

который составлял 11,1 млрд. долл. США.

Помимо притока по прямым инвестициям на положительное сальдо финансового

счета в 2009 году оказали влияние операции первого квартала за счет продажи внешних

активов Национального фонда для приобретения внутренних облигаций АО ФНБ «Самрук-

Казына» и АО НХ «Казагро». При этом за период с 2005 по 2008 годы операции с внешними

активами Национального фонда демонстрируют стабильный рост.

Нетто-отток по операциям банковского сектора составил 8,2 млрд. долл. США (8,4

млрд. долл. США по итогам 2008 года). Внешние активы банковской системы снизились на

0,5 млрд. долл. США преимущественно за счет операций 2 и 4 кварталов 2009 года.

Внешние обязательства банковского сектора в результате погашения задолженности

по ссудам и займам, а также облигаций и других долговых обязательств снизились на 8,6

млрд. долл. США. Просроченная задолженность банков за 2009 год выросла на 2,3 млрд.

долл. США (из них 0,7 млрд. долл. США в 4 квартале). В 2008 году внешние обязательства

банков снизились на 6 млрд. долл. США. В период с 2005 по 2007 годы совокупный чистый

приток по внешним обязательствам банков превышал 43 млрд. долл. США.

Международные резервы Национального Банка в результате операций 2009 года

увеличились на 2,7 млрд. долл. США. Рост резервов обеспечен операциями 2 полугодия на

сумму свыше 4,2 млрд. долл. США (в первом полугодии 2009 года снижение резервов

составило 1,5 млрд. долл. США).

4. Международные резервы и денежные агрегаты

В марте 2010 года произошло снижение чистых международных резервов

Национального Банка на 1,5% до 26,6 млрд. долл. США (с начала года – рост на 17,4%).

Покупка валюты на внутреннем валютном рынке, поступление валюты на счета

Правительства в Национальном Банке были нейтрализованы снижением остатков на

корреспондентских счетах банков в иностранной валюте Национальном Банке, операциями

по обслуживанию внешнего долга Правительства и снижением курса евро к доллару США на

мировых рынках. В результате чистые валютные запасы (СКВ) в марте 2010 года снизились

на 2,1%. Активы в золоте выросли на 4,1% в результате проведенных операций при

незначительном снижении его цены на мировых рынках.

За март 2010 года международные резервы страны в целом, включая активы

Национального фонда в иностранной валюте (по предварительным данным 25,4 млрд. долл.

США), снизились на 0,4%, и составили 52,5 млрд. долл. США (с начала года – рост на

10,3%). Активы Национального фонда в национальной валюте составили 750 млрд. тенге

(облигации АО «ФНБ «Самрук-Казына» и АО «НХ «КазАгро»).

Денежная база в марте 2010 года расширилась на 3,1% и составила 2736,3 млрд. тенге

(с начала года – на 11,6%) вследствие роста чистых внутренних активов Национального

Банка. Узкая денежная база, т.е. денежная база без учета срочных депозитов банков второго

уровня в Национальном Банке, сжалась на 0,7% до 2027,1 млрд. тенге (с начала года –

расширение на 3,3%).

За февраль 2010 года денежная масса выросла на 2,1% до 7650,1 млрд. тенге (с начала

года – на 3,6%) за счет роста чистых внешних активов банковской системы.

За февраль 2010 года объем наличных денег в обращении вырос незначительно на

0,9% и составил 882,5 млрд. тенге (с начала года – снижение на 3,4%), депозиты в

банковской системе выросли на 2,2% до 6767,7 млрд. тенге (с начала года – на 4,6%).

Опережающие темпы роста депозитов по сравнению с ростом объема наличных денег

в обращении обусловили увеличение доли депозитов в структуре денежной массы с 88,3% в

январе 2010 года до 88,5% по итогам февраля 2010 года.

Денежный мультипликатор снизился с 2,90 в январе 2010 года до 2,88 в феврале 2010

года вследствие опережающих темпов расширения денежной базы по сравнению с темпами

роста денежной массы.

5. Валютный рынок

В марте 2010 года курс тенге к доллару США изменялся в диапазоне 146,89-147,45

тенге за 1 доллар США. За март 2010 года тенге укрепился на 0,2% и на конец месяца

биржевой курс тенге составил 146,98 тенге за доллар США.

Объем биржевых операций на Казахстанской Фондовой Бирже с учетом сделок на

дополнительных торгах уменьшился по сравнению с февралем 2010 года на 26,0% и

составил 3,7 млрд. долл. США.

На внебиржевом валютном рынке объем операций снизился на 34,4% и составил 4,1

млрд. долл. США.

6. Рынок государственных ценных бумаг

В марте 2010 года состоялось 4 аукциона по размещению государственных ценных

бумаг Министерства финансов. На них были размещены 12-месячные МЕККАМ (13 млрд.

тенге), 3-летние МЕОКАМ (15 млрд. тенге), 9-летние МЕУКАМ (12 млрд. тенге) и 12-летние

МЕУЖКАМ (5 млрд. тенге).

Эффективная доходность по размещенным ценным бумагам составила по 12-

месячным МЕККАМ – 2,35%, по 3-летним МЕОКАМ – 3,63%, по 9-летним МЕУКАМ –

6,50%, по 12-летним МЕУЖКАМ - 0,01% над уровнем инфляции.

Объем ценных бумаг Министерства финансов в обращении на конец марта 2010 года

составил 1372,7 млрд. тенге, увеличившись по сравнению с предыдущим месяцем на 1,4%.

Краткосрочные ноты Национального Банка Казахстана. Объем эмиссии нот

Национального Банка за март 2010 года по сравнению с февралем 2010 года уменьшился на

28,6% и составил 275,7 млрд. тенге.

Доходность краткосрочных нот понизилась с 1,72% в феврале 2010 года до 1,55% в

марте 2010 года.

Объем нот в обращении на конец марта 2010 года по сравнению с февралем 2010 года

увеличился на 16,9% и составил 963,3 млрд. тенге.

7. Депозитный рынок

Общий объем депозитов резидентов в банковской системе за февраль 2010 года вырос

на 2,2%, составив 6767,7 млрд. тенге. Депозиты юридических лиц увеличились на 1,9% до

4819,0 млрд. тенге, вклады физических лиц – на 3,1% до 1948,7 млрд. тенге.

В феврале 2010 года объем депозитов в иностранной валюте снизился на 1,9% до

2762,3 млрд. тенге, в национальной валюте увеличился на 5,2% до 4005,4 млрд. тенге.

Удельный вес депозитов в тенге в феврале 2010 года по сравнению с январем повысился с

57,5% до 59,2%.

Вклады населения в банках (с учетом нерезидентов) выросли за месяц на 3,0% до

1993,9 млрд. тенге. В структуре вкладов населения тенговые депозиты увеличились на 6,0%

до 921,3 млрд. тенге, депозиты в иностранной валюте - на 0,6% до 1072,6 млрд. тенге. В

результате, удельный вес тенговых депозитов повысился с 44,9% до 46,2%.

В феврале 2010 года средневзвешенная ставка вознаграждения по привлеченным

тенговым срочным депозитам небанковских юридических лиц возросла с 3,7% до 3,8%, а по

вкладам физических лиц - с 10,3% до 10,9%.

8. Кредитный рынок

Общий объем основного долга по кредитам банков экономике за февраль 2010 года

возрос на 0,6%, составив 7657,0 млрд. тенге.

Объем долга по кредитам в национальной валюте увеличился на 0,2%, составив

3964,4 млрд. тенге, в иностранной валюте – на 1,1% до 3692,6 млрд. тенге. Удельный вес

тенговых кредитов в феврале 2010 года по сравнению с январем понизился с 52,0% до 51,8%.

Долгосрочное кредитование повысилось на 0,8% до 6442,8 млрд. тенге,

краткосрочное – снизилось на 0,4% до 1214,1 млрд. тенге. В итоге удельный вес

долгосрочных кредитов в феврале 2010 года по сравнению с январем повысился с 84,0% до

84,1%.

Сумма долга по кредитам юридическим лицам за февраль 2010 года выросла на 1,4%,

составив 5490,9 млрд. тенге, физическим лицам – понизилась на 1,4% до 2166,1 млрд. тенге.

В итоге удельный вес кредитов физическим лицам за месяц понизился с 28,9% до 28,3%.

Кредитный долг субъектов малого предпринимательства за февраль 2010 года по

сравнению с январем увеличился на 0,4% до 1706,0 млрд. тенге, что составляет 22,3% от

общего объема кредитов экономике.

В отраслевой разбивке наиболее значительная сумма долга по кредитам банков

экономике приходится на такие отрасли, как торговля (доля в общем объеме – 23,2%),

строительство (19,4%), промышленность (9,3%) и сельское хозяйство (4,1%).

Конец цитаты

[2010-04-07]