/Национальный Банк, 07.05.09/ На сайте Национального Банка Республики Казахстан опубликовано обследование банков второго уровня «Состояние и прогноз параметров кредитного рынка» по состоянию на апрель 2010 года.

Начало цитаты

Результаты регулярного обследования «Состояние и прогноз параметров кредитного рынка», проведенного Национальным Банком Республики Казахстан в апреле 2010 года показывают, что в 1-м квартале 2010 года банки продолжали проводить достаточно жесткую кредитную политику в виду сохранения общеэкономических, отраслевых и индивидуальных рисков заемщиков, несмотря на восстановление уровня ликвидности в банковской системе и снижение темпов ухудшения качества кредитного портфеля. Также наблюдается некоторый рост спроса на кредитные ресурсы со стороны, как корпоративного сектора, так и физических лиц. Корпоративный сектор продолжает привлекать заемные средства для пополнения оборотных средств и реструктуризации ранее взятых кредитов. В сегменте розничного кредитования банки больше склонны предоставлять краткосрочные потребительские кредиты, чем ипотечные займы.

I. Рынок кредитования корпоративного сектора

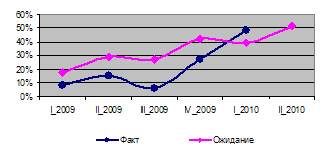

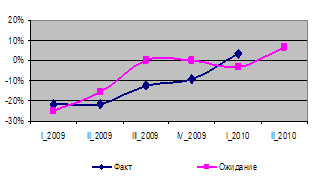

1. В обследуемом периоде оценки банков в отношении роста спроса со стороны нефинансовых организаций на кредитные ресурсы стали более выраженными (диаграмма 11 ). Доля респондентов, заявивших об увеличение спроса, выросла до 48% в 1-м квартале 2010 года с 30% в 4-м квартале 2009 года.

Диаграмма 1. Изменение спроса на кредитные ресурсы

Неизменность спроса отметили 52% респондентов. Данный рост в большей степени был вызван необходимостью поддержания достаточного уровня ликвидности корпоративного сектора и, как следствие, потребностью в финансировании оборотных средств и реструктуризации существующих долгов. В то же время увеличение спроса в основном отмечается со стороны малого и среднего бизнеса на средства, распределяемые в рамках антикризисной программы государства по поддержке и финансированию субъектов малого и среднего бизнеса через крупные банки, имеющие существенную рыночную долю. При этом условия на кредитные ресурсы, распределяемые в рамках антикризисной программы, рассматриваются банками как более привлекательные по сравнению с собственными кредитными продуктами, что обеспечивает банкам - участникам государственных программ конкурентные преимущества.

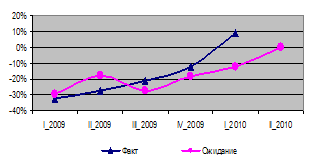

Неизменность спроса отметили 52% респондентов. Данный рост в большей степени был вызван необходимостью поддержания достаточного уровня ликвидности корпоративного сектора и, как следствие, потребностью в финансировании оборотных средств и реструктуризации существующих долгов. В то же время увеличение спроса в основном отмечается со стороны малого и среднего бизнеса на средства, распределяемые в рамках антикризисной программы государства по поддержке и финансированию субъектов малого и среднего бизнеса через крупные банки, имеющие существенную рыночную долю. При этом условия на кредитные ресурсы, распределяемые в рамках антикризисной программы, рассматриваются банками как более привлекательные по сравнению с собственными кредитными продуктами, что обеспечивает банкам - участникам государственных программ конкурентные преимущества.2. При наличии устойчивой тенденции увеличения числа банков, отмечающих рост желания кредитовать, вместе с тем, наблюдается сохранение прежней жесткой кредитной политики: 85% респондентов оставили кредитную политику на прежнем уровне, 12% банков незначительно смягчили кредитную политику (диаграмма 2).

Диаграмма 2. Изменение кредитной политики

3. Во 2-м квартале 2010 года банки ожидают сохранения тенденции незначительного роста спроса на кредитные ресурсы. Около 52% анкетируемых банков ожидают роста спроса на кредитные ресурсы, в то время как 48% предполагают, что он останется неизменным.

3. Во 2-м квартале 2010 года банки ожидают сохранения тенденции незначительного роста спроса на кредитные ресурсы. Около 52% анкетируемых банков ожидают роста спроса на кредитные ресурсы, в то время как 48% предполагают, что он останется неизменным. 4. Банки ожидают, что кредитная политика в основном сохранит существующие тенденции – прежнюю кредитную политику поддержали около 90% респондентов. При этом банки не предполагают существенных изменений ценовых условий выдачи кредитов: за сохранение уровня маржи по стандартным кредитам высказались около 82% респондентов и 81% банков не планируют изменять маржу по рискованным видам кредитования.

II. Рынок кредитования физических лиц

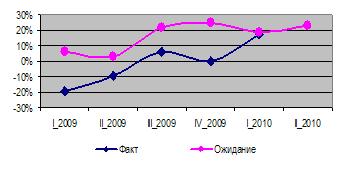

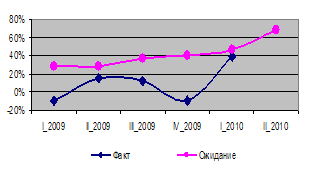

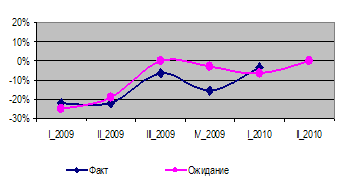

1. Розничный рынок кредитования также характеризуется незначительным ростом спроса на кредитные ресурсы. В 1 квартале 2010 года доля респондентов, заявивших об увеличении спроса на ипотеку, составила 24%, что незначительно выше, чем в 4 квартале (17%). Доля респондентов, свидетельствующих о сохранении спроса на прежнем уровне составила 62%. Наблюдается существенный рост количества респондентов, отмечающих увеличение спроса на потребительские кредиты – с 19% в предыдущем периоде до 48% в исследуемом периоде (Диаграммы 3 и 4).

Диаграмма 3. Изменение спроса на кредитные ресурсы (ипотека)

В сегменте ипотечного кредитования на ограниченный спрос продолжают оказывать влияние факторы напряженности и некоторой неопределенности развития рынка недвижимости, а также неуверенность населения в способности обслуживать долг.

В сегменте ипотечного кредитования на ограниченный спрос продолжают оказывать влияние факторы напряженности и некоторой неопределенности развития рынка недвижимости, а также неуверенность населения в способности обслуживать долг. Основную активность на потребительском рынке кредитования проявляют некоторые мелкие и средние банки. Данные банки охотно кредитуют рынок потребительского кредитования, который характеризуется быстрой оборачиваемостью вложенного капитала. Основная доля потребительского кредитования приходится на краткосрочные и ограниченные по суммам кредиты, предоставляемые на текущие нужды. Назначение этих денег связано с ремонтом квартиры, приобретением бытовой техники, мебели и прочее.

Участие крупных банков на рынке розничного кредитования отмечается незначительно. Кредитование осуществляется в основном в рамках зарплатных проектов, а также бывших заемщиков с положительной кредитной историей.

Ожидания банков в отношении спроса на ближайшие 3 месяца отражают аналогичные тенденции 4 квартала 2009 года (диаграммы 3, 4): более оптимистичные оценки роста спроса по потребительскому кредитованию (68% респондентов ожидают незначительный рост против 33% респондентов по ипотеке).

Диаграмма 4. Изменение спроса на кредитные ресурсы (потребительское кред-е)

2. В части кредитной политики в 1 квартале 2010 года около 10 % респондентов незначительно смягчили кредитную политику и более 80% банков предпочли оставить ее без изменения (диаграммы 5 и 6).

Условия кредитования останутся неизменными в следующем квартале – в среднем 83% банков высказались за сохранение основных неценовых условий кредитования (кредитных лимитов, сроков погашения кредита, залоговых требований и комиссий) и более 90% респондентов – за сохранение ценовых условий (маржи по стандартным и рискованным видам кредитования). Эти намерения вызваны сбалансированным подходом банков к уровню возможного дефолта заемщиков и возврата выданных займов.

Вместе с тем, более 10% банков ожидают некоторое смягчение кредитной политики в следующем квартале текущего года.

Диаграмма 6. Изменение кредитной политики (потребительское кред-е)

Диаграмма 5. Изменение кредитной политики (ипотека)

3. Риски, связанные с ухудшением финансового состояния заемщиков для банков постепенно снижаются - около 20% банков ожидают, что заемщики будут испытывать дальнейшее ухудшение финансового состояния с ростом уровня просрочек и пролонгаций займов, а также дальнейшим ухудшением качество обеспечения. В то время как в предыдущий квартал, данный показатель составлял свыше 30%.

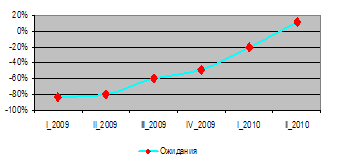

4. Около 40% банков считают, что цены на недвижимость стабилизировались, 36% респондентов ожидают незначительный плавный рост цен на недвижимость во 2-м квартале 2010 года (диаграмма 7).

Диаграмма 7. Ожидания средней цены на недвижимость

По мнению банков, ситуация на рынке жилья заметно улучшается, панических настроений по поводу снижения цен уже практически нет. Причин оживления цен несколько: в 2009 году серьезную антикризисную поддержку оказал ФНБ «Самрук-Казына», важную роль сыграло оживление макроэкономической ситуации в стране и наметившиеся положительные тенденции на мировых рынках. Также отмечается, что с рынка недвижимости ушла спекулятивная составляющая – население в гораздо меньшей степени приобретают квартиры с целью их перепродажи.

III. Карта рисков

Ухудшение качества ссудного портфеля банков продолжается, хотя отмечается некоторое ослабление негативных ожиданий. Так, 20% респондентов ожидают дальнейшее незначительное ухудшение качества ссудного портфеля и 66% респондентов предполагают, что качество останется без изменения, в то время как в предыдущем квартале ухудшения качества ссудного портфеля ожидали около 30% респондентов. В целях улучшения качества ссудного портфеля банки продолжают проводить интенсивную работу по реструктуризации проблемных займов и взысканию залогового имущества, как по корпоративному сектору, так и по розничному сегменту кредитования.

По сегментам кредитования корпоративного сектора и физических лиц 18% и 21% соответственно ожидают ухудшения качества портфеля, 65% и 67% ожидают, что качество портфеля останется на прежнем уровне.

Что касается распределения степени рисков, наибольшая значимость отведена кредитному риску (51% респондентов) и операционному риску (23% респондентов). При этом следует отметить, что актуальность операционного риска связана со случаями мошенничества. По наблюдению банков, мошенники постоянно совершенствуют свои методы работы, находят новые источники информации о клиентах, крадут их данные, пользуются невнимательным отношением людей к своим документам. Банковский сектор является особенно привлекательным для мошенников.

Банки риск ликвидности и валютный риск называют «прошедшими рисками». Жесткое ограничение кредитования и активное наращивание пассивной базы в предыдущие периоды, а также снижение нагрузки по обслуживанию внешних обязательств банков отразились на снижении риска ликвидности. Снижение валютного риска связано, прежде всего, с поддержанием стабильного курса национальной валюты и с оптимистическими ожиданиями сохранения текущего обменного курса.

В части источников дополнительного финансирования банки в основном продолжают опираться на привлечение вкладов юридических и физических лиц (57% и 68% отметили высокую приоритетность этого источника фондирования), а также увеличение капитала за счет средств действующих акционеров (41% респондентов) и реинвестирование полученной прибыли (35% респондентов).

Погашение внешних обязательств банков в 1-м квартале происходило за счет внутренних обязательств (более 90%) и за счет сокращения активов и требований к резидентам (6%).

В течение следующих 12 месяцев банки рассчитывают на замещение части внешних обязательств внутренними обязательствами (51%); также планируется покрытие внешних обязательств за счет снижения внутренних активов (порядка 35%). Реализация активов и требований к нерезидентам (более 10%)2 .

___________________________________________________________________________

1Здесь и далее результаты в диаграммах представлены в виде изменения чистого процентного изменения ответов респондентов, которое рассчитывается как разница % респондентов, отметивших увеличение/смягчение того или иного параметра, и % респондентов, отметивших снижение/ужесточение того или иного параметра. В данном случае в диаграмме представлены изменения фактического спроса и ожиданий спроса.

2Среднее значение указанного диапазона, которое рассчитано с использованием удельных весов, сформированных на базе графика платежей по обслуживанию внешнего долга банками без учета процентных платежей за период с апреля 2010 по апрель 2011. Базой для вычисления среднего является оценка внешнего долга по состоянию на 31.12.2009. Выборка – 8 банков (без учета АО «БТА банк», АО «Альянс банк» и АО «Темир банка»), являющихся наиболее крупными заемщиками на внешних рынках.

Кредитный рынок банков_таблицы

Конец цитаты

[2010-05-11]